P2P(개인 간)대출업체가 시중은행에 이어 저축은행, 지방은행과 협업에 적극 나섰다. 금융사에 자금관리를 맡겨 신뢰도를 높이기 위해서다.

중국은 P2P대출 규모가 최소 4000억위안(약 71조원)에 육박하면서 고리대금업 및 사기 대출 등 부작용이 속출하자 중국정부가 규제를 마련했다. 국내도 급격히 증가한 P2P대출 시장질서 확립과 리스크 관리를 위해 업체들이 먼저 나선 것이다.

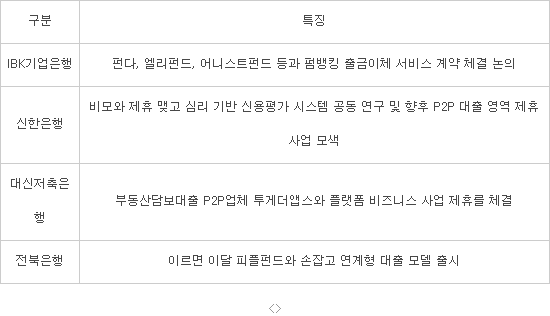

6일 금융권에 따르면 펀다, 엘리펀드, 어니스트펀드 등 P2P업체가 IBK기업은행과 펌뱅킹 출금이체 서비스 계약 체결을 진행하고 있다.

펌뱅킹은 은행 이외 기관이 갖는 출금 권한이다. 고객이 자동이체를 설정하지 않아도 업체에서 출금할 수 있다. 그동안 P2P업체에서 대출받은 고객은 원리금을 매달 상환 날짜에 맞춰 P2P대출업체 계좌로 직접 이체해야 했다.

P2P대출업체가 기업은행과 펌뱅킹 출금이체 계약을 맺게 되면 대출을 받은 고객은 본인명의 기업은행 계좌에 원리금을 입금, 대출금을 자동 상환할 수 있다. P2P대출업체도 대출금을 손쉽게 회수할 수 있게 된다.

박성준 펀다 대표는 “자금이체가 편해지면 대출자 상환과 투자자 투자도 편해진다”며 “은행과 펌뱅킹 제휴를 위해 P2P업체들도 보안 솔루션을 강화하는 추세”라고 밝혔다.

은행과 P2P업체 제휴는 더 늘어날 전망이다.

신한은행은 P2P대출업체 비모와 제휴를 맺고 심리 기반 신용평가 시스템을 공동으로 연구하고 향후 P2P대출 제휴 사업을 찾고 있다.

시중은행뿐만 아니라 P2P업체와 저축은행, 지방은행과 업무제휴도 눈에 띈다.

부동산 분야 P2P 업체인 투게더앱스는 대신저축은행과 플랫폼 비즈니스 사업 제휴를 체결했다. 투게더앱스는 부동산 담보평가 시스템 ‘세이프티존’ 기반으로 투자자와 대출자를 연결한다. 작년 9월 문을 열어 현재 대출규모 50억 원을 넘어섰다. 대신저축은행은 투게더앱스 투자자 투자금 관리계좌 수탁과 자금관리 등을 맡는다. 또 부동산 리스크 관리시스템 고도화 등 다양한 제휴비즈니스 모델을 수립할 예정이다.

박준호 투게더앱스 대표는 “대출채권 미존재, 자금 횡령 등 문제로 현재 중국이나 미국은 P2P업체에 금융권과 협업을 권고하고 있다”며 “이번 협업으로 금융사를 통해 신뢰도를 높이고 투자자 위험을 줄이는 등 부작용을 미리 차단하는 효과가 있다”고 설명했다.

P2P대출업체 피플펀드도 이르면 이달 전북은행과 손잡고 연계형 대출 모델을 선보인다.

피플펀드는 돈을 빌리려는 소비자 신청을 받아 신용과 리스크를 평가한 뒤 자체 산정한 대출금리를 전북은행에 통보하는 방식이다. 투자자들은 은행에 투자금을 예금하고 대출신청자는 은행에서 예금담보대출을 받는 형태다. 대출자는 은행에서 돈을 빌리는 형태라서 신용등급 하락 우려가 없다. 또 투자자 보호장치도 마련된다.

전북은행 관계자는 “인터넷 전문은행 출범 등 은행권 경쟁이 격화되는 가운데 지방은행은 활동 무대가 제한적”이라며 “P2P대출업체와 협업으로 새로운 수익원과 고객을 발굴하고 향후 대출 뿐 아니라 연계 수신 영업 확장이 가능해진다”고 설명했다.

P2P대출업체·금융사 협업 현황

자료:각사 취합

김지혜기자 jihye@etnews.com