올해 하반기 인터넷전문은행 출범으로 카드업계가 또 한번 도전에 직면했다. 인터넷전문은행 업무가 카드 사업과 상당부분 중복되기 때문이다.

인터넷전문은행은 출범 초기 지급결제 시장 점유율 확대를 위해 보유 자원을 집중할 것으로 예상된다. 주력 사업인 중금리 대출 신용평가 모형 개발에는 개인, 자영업자 상거래 데이터가 필요하기 때문이다. 시장점유율 확보를 위해 인터넷전문은행이 수수료를 대폭 낮추고 수수료 민감도가 높은 가맹점이 소비자 사용을 유도한다면, 지급결제시장 내 가격경쟁은 더욱 심화될 것으로 전문가들은 예상했다.

20일 여신금융연구소는 ‘인터넷전문은행의 경쟁력 분석과 여전업계의 대응방안’이라는 보고서를 통해 여전업계가 공동 이익을 추구할 수 있는 협력방안이 필요하다고 지적했다.

공동 모바일 결제 플랫폼 구축과 보안시스템 개발 등 결제 편의성 확보와 비용절감이 가능한 부문에서 협력해야 한다고 제언했다.

이효찬 여신금융연구소 실장은 “인터넷전문은행은 지급결제 시장 점유율 확보를 위해 기존 카드 네트워크를 사용하지 않거나 카드 가맹점 수수료를 낮춘 서비스를 제공할 가능성이 높다”며 “카카오뱅크는 모바일 앱을 통해 대금을 이체하는 방식으로, 케이뱅크는 낮은 영세상인 가맹점수수료, 가맹점 등록 간소화를 강조한 익스프레스 페이를 출시할 계획”이라고 말했다.

이에 따라 카드사보다 낮은 수수료를 판매자에게 부과하고 수수료 수입을 소비자 혜택으로 제공하는 서비스 모델이 출현할 전망이다. 아울러 단말기 없는 카드 수납 서비스와 노점상, 푸드트럭에 모바일 POS를 제공하는 등 기존 인프라를 파괴하는 형태의 지급결제 시장이 형성될 것으로 보인다.

특히 카카오뱅크는 모바일 환경에 익숙하고 체크카드를 주 결제 용도로 사용하는 20~40대 초반 고객을 타깃으로 하고 있다. 은행 출범 초기, 판매자와 소비자에 대한 대대적인 마케팅 활동 전개가 예상된다. 결제시스템 채택비용(스마트폰, 태블릿 구입)+카카오 지급결제 서비스 수수료가 기존 체크카드 가맹점 수수료보다 낮을 경우 판매자 서비스 채택 유인은 매우 높을 것으로 예상된다.

대출 부문에서도 인터넷전문은행 출범 초기, 카드사 대출서비스 이용 고객 이탈 가능성이 있다. 인터넷전문은행이 초기 높은 대출금리(10%이상)를 적용받고 있는 제2금융권 대출서비스 이용자 유인을 위한 대대적 마케팅이 전개될 것으로 보인다.

카드업계는 현금서비스 사용자에게 12~24%, 카드론 사용자에게 10~21% 대출금리를 적용하고 있다. 현금서비스는 신용등급 4~7등급(93%), 카드론은 신용등급 3~7등급(95%)이 대다수를 차지해 고객 이탈이 우려된다. 반면에 캐피털 업계는 주로 자동차, 리스 금융에 특화된 사업 모델로 개인 대출 비중이 낮아 영향력은 미미할 것으로 예상된다.

시중은행도 모바일 채널을 활용한 서비스와 중금리 대출 사업 부문을 강화하고 있어 카드업계는 그야말로 최대 위기를 맞이했다.

다만 인터넷전문은행은 높은 조달비용과 중금리 대출 확대 어려움, 주주 간 이해 상충 발생 가능성, 낮은 비이자 수익이 약점으로 꼽힌다.

이효택 여신금융연구소 실장은 “카드사 간 과도한 경쟁을 지양하고, 업계 공동 이익을 모색해야 한다”며 “회사별로 데이터 분석능력을 축적하고 적극적으로 해외에 진출해 새 수익원 확보를 위한 노력을 해야 한다”고 지적했다.

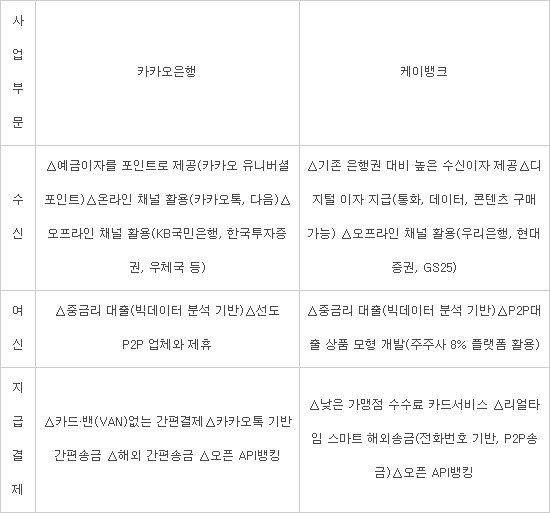

<인터넷전문은행 부문별 주요 사업 (자료:여신금융연구소)>

길재식 금융산업 전문기자 osolgil@etnews.com