부진한 4분기 실적을 내놨던 삼성전기가 1분기 깜짝 놀랄 실적을 내놓을 것이란 전망이 잇따르고 있다.

1일 대신, 신한금융투자, IBK, 키움, 현대증권 등은 삼성전기가 1분기에 4분기 영업이익을 크게 웃도는 실적을 내놓을 것이라고 분석했다.

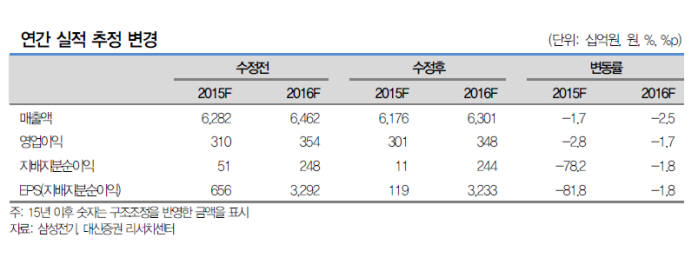

삼성전기는 지난해 4분기 전방산업 수요 감소와 삼성전자와 애플 12월 재고 조정 영향으로 매출이 전분기 대비 15.4% 하락하고 일시적 고정비 부담으로 영업이익은 전분기 대비 79.7%나 줄었다.

다만 삼성전기가 신제품 스마트폰 출시 효과로 1분기에 이를 만회할 것이란 전망이다.

1분기 가장 많은 영업이익을 예측한 곳은 대신증권이다.

대신증권은 삼성전기가 1분기에 영업이익 862억원을 거둘 것으로 전망했다. 작년 4분기 영업이익 210억원 대비 318% 늘어난 수치다.

박강호 대신증권 연구원은 “삼성전자 프리미엄 스마트폰 갤럭시S7과 중가 모델인 A시리즈 출시로 1월 가동률이 전년 동기대비 높은 수준을 기록했다”고 말했다. 스마트폰이 고가에서 중저가로 확대되면서 베트남 법인 생산 비중 확대로 원가부담이 줄어든 것도 수익성 측면에서 긍정적이라고 평가했다. 원달러 환율 상승까지 고려하면 이익은 더 커질 수 있다.

지난해 모터, 튜너, 파워모듈 등 분야에서 사업 중단과 매각으로 종전대비 매출은 감소하지만 전장부품과 사물인터넷 분야로 진출해 새로운 성장동력을 확보한 것도 긍정적으로 내다봤다.

3분기부터는 손떨리방지(OIS)기능을 적용한 듀얼 카메라모듈을 중국 스마트폰업체에 공급할 가능성도 있다고 전망했다.

대신증권과 키움증권이 8만원을 제시한 것을 비롯해 신한금융투자가 7만5000원, 현대증권이 7만원 등을 제시하며 현주가대비 30% 높은 목표주가를 제시했다.

이경민 코스닥 전문기자 kmlee@etnews.com