공모펀드도 일정 규모 이상 수익을 내면 운용사가 성과보수를 받을 수 있게 됐다. 또 우체국, 저축은행, 신용카드사 등에서도 펀드를 팔 수 있게 된다.

금융위원회는 제3차 금융개혁추진위원회(위원장 장범식)를 열고 `공모펀드 활성화 방안`을 심의·의결했다고 27일 밝혔다. 그간 침체했던 공모펀드를 살려보자는 것이 취지다.

공모펀드는 금융위기 이후 다른 금융 분야에 비해 성장이 부진했다. 실제 머니마켓펀드(MMF)를 제외한 공모펀드는 오히려 수탁고가 감소했다. MMF를 제외한 지난해 공모펀드 규모는 127조원 수준이다. 이는 2007년 176조원에서 50조원가량 줄어든 것이다.

금융위는 공모펀드 부진 원인으로 금융위기 과정에서 손실 경험으로 투자자 신뢰가 낮아진 것과 낮은 수익률 대비 높은 보수, 비경쟁적 산업 환경 등을 꼽았다.

문제점을 해결하기 위해 최소 투자금액 한도 등 규제를 폐지하고 수수료 체계를 바꾼다.

우선 개인 5억원이상, 법인 10억원 이상인 최소 투자금액을 폐지한다.

운용사 간 경쟁을 통해 수익률을 높일 수 있도록 성과보수를 투자자로부터 받을 수 있도록 했다. 판매사가 투자자별로 환매 시점 수익을 기준으로 성과 보수를 산정해 투자자와 운용사에 배분하는 방식이다. 일례로 원금 100만원을 투자해 10만원(10%) 수익을 올렸다면 초과수익 10만원에 대해 기준 수익률 5%를 넘어선 5만원의 15%인 7500원을 성과로 받는다. 그간에는 성과보수 요건이 엄격해 성과보수를 받는 공모펀드가 한 곳도 없었다.

다만 성과보수를 받는 펀드는 일반펀드 운용 보수보다 낮은 수준 보수만 받아야 한다. 성과보수에 상응한 불이익이다.

운용사는 공모펀드에 한시적으로 직접 투자를 의무화하는 조항도 신설했다. 운용사는 성과보수가 적용되지 않는 공모펀드를 만들 때 최소 투자금액을 3년간 투자해야 한다.

또 판매사의 투자설명 없이 투자자가 직접 펀드를 선택해 가입할 경우 현행 창구판매 수수료·보수의 2분의 1만 받는 규정도 만든다. 투자자가 독립투자자문업자(IFA) 자문을 받고 펀드를 선택 후 판매사의 설명 없이 가입하는 경우다.

우체국, 저축은행 등 서민금융기관에 펀드 판매를 허용하고 신용카드회사는 온라인 펀드 판매업을 할 수 있게 했다.

금융위 관계자는 “운용사와 펀드 매니저가 펀드에 의무적으로 투자해야 하는 만큼, 성과를 내기 어려운 펀드는 출시하지 않고 펀드매니저는 3년간 투자한 자금 회수가 불가능해 현재 같은 잦은 이직도 어려워질 것”이라며 “성과보수 활성화로 공모펀드 운용 책임성이 강화돼 공모펀드 신뢰성이 높아질 것”으로 기대했다.

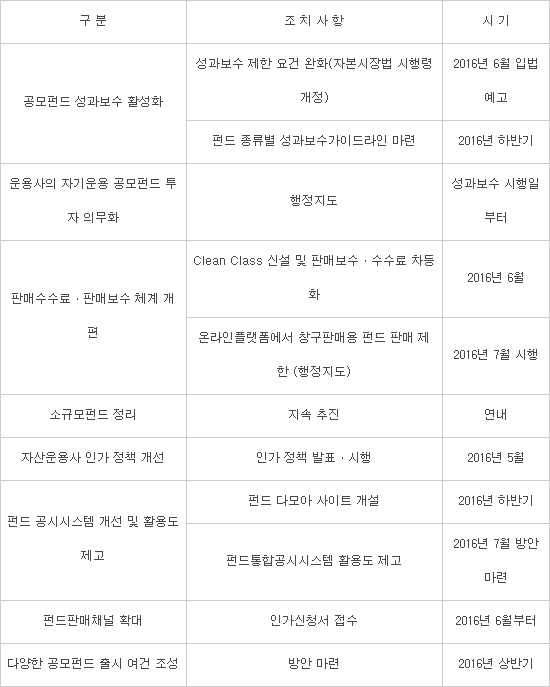

공모펀드 활성화 방안 추진 내용 및 일정

자료:금융위원회

이경민 코스닥 전문기자 kmlee@etnews.com