그동안 개인간(P2P) 금융을 금융업으로 인정하지 않던 대형 금융사들이 P2P금융과의 적극 협력에 나섰다. 빅데이터, 알고리즘 등 신기술로 무장한 P2P금융 규모가 올해 1조원에 육박할 것으로 예상되면서 제1금융권이 예치금 관리 시장에 관심을 보이기 시작했다.

9일 금융권에 따르면 NH농협은행이 한국P2P금융협회 회원사들에게 예치금관리, 오픈 앱프로그래밍인터페이스(API)를 열어준 데 이어 KB국민은행도 관련 서비스를 준비하고 있는 것으로 알려졌다.

P2P금융은 돈을 빌리려는 사람과 불특정 다수 투자자를 연결하는 플랫폼을 말한다.

지금까지 투자자가 P2P 금융상품에 투자할 때 P2P업체 플랫폼에 투자금을 예치해 왔다. P2P업체는 투자자 예치금을 자체 가상계좌에 보관했다.

이런 경우 P2P업체 대표가 마음대로 출금하거나 유용할 가능성이 있다. 이를 방지하기 위해 한국P2P금융협회 회원사 34곳이 예치금을 농협은행 계좌에 보관하기로 했다. 농협은행은 P2P금융 회원사에 금융거래 시스템 등을 적극 지원하고 P2P업체 자금을 맡아 주는 에스크로(결제대금예치) 서비스를 공동 개발하고 있다.

KB국민은행도 P2P업체들의 예치금 관리 시장 진출을 추진한다. 은행과 P2P업체 모두 윈윈(공존공영) 모델이라는 반응이다. 은행 입장에선 P2P업체를 잠재된 주거래 고객으로 삼을 수 있고, P2P업체도 제1금융권을 통해 내부 시스템 투명화 등 소비자 신뢰를 높일 수 있기 때문이다.

시장에서는 “대형 금융사들이 P2P금융을 금융업으로 인정하기 시작했다”는 목소리가 나온다.

최근 고려신용정보, SCI신용평가(서울신용평가정보) 등과 같은 대형 신용 정보 회사들도 P2P업체와 손잡기 시작했다. 고려신용정보는 P2P업체 `8퍼센트`의 연체 발생 10일을 경과하는 대출채권 추심을 맡기로 했다. 어니스트펀드도 투자자 보호를 위해 SCI신용평가와 업무협약(MOU)을 체결했다. SCI신용평가 전문 인력 신용 조사로 대출자 검증을 강화하고 신용 평가 모델 공동 개발을 통해 대출 부실 위험을 최소화할 계획이다.

대형 금융권과 금융 당국은 P2P금융을 두고 성장에 한계가 있는 산업으로 보면서 크게 주목하지 않았다. 그러나 P2P금융이 지난해 빅데이터 기반 정보기술(IT)로 중금리 대출 시장을 개척했다는 평가를 받으면서 P2P금융이 국내 대출 시장 주도권을 가져갈 날이 머지않았다는 시각이 팽팽하다.

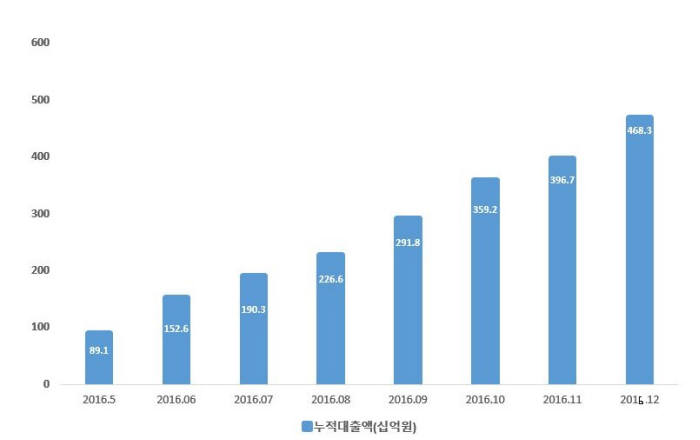

이승행 한국P2P금융협회장은 “지난해만 해도 제1금융권이나 대형 신용 정보 업체들은 P2P업권을 잘 모르니까 계약조차 하기 어려웠다”면서 “그러나 현재 업계 누적 대출 취급액과 투자액이 급증하면서 정통 금융사들의 콜라보레이션 제의가 끊임없이 들어오고 있다”고 전했다.

김지혜 금융산업/금융IT 기자 jihye@etnews.com