한국이 5년 뒤인 2022년에 세계 중소형 유기발광다이오드(OLED) 생산능력의 63%를 점유한다는 전망이 제기됐다. 향후 2년 동안 중국이 대규모로 생산능력 증설에 투자하지만 수율, 안정성, 생산 효율성 등의 문제가 걸림돌이 돼 생산능력과 실제 생산량간 격차가 발생할 수 있다는 지적이 나왔다.

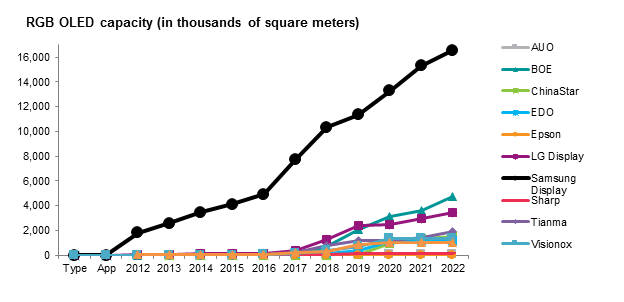

시장조사업체 IHS마킷은 오는 2022년 각 패널 제조사별 RGB OLED 생산능력 점유율을 삼성디스플레이 52%, BOE 15%, LG디스플레이 11, 톈마 6%, 차이나스타 5%, 비전옥스 4%, 에버디스플레이 4%로 전망했다.

RGB OLED는 주로 6세대급 중소형 OLED 생산에 적용하는 기술 방식이다. 현재 대형 OLED는 화이트OLED 방식만 양산에 사용되고 있다.

중소형 OLED 생산에 뛰어든 중국 패널 제조사 대부분이 2018년과 2019년에 걸쳐 대규모 투자에 나서는게 유력하다. BOE는 최근 B7 양산 가동을 시작했고 B11을 건설하고 있다. B12 투자도 검토하고 있으며 이 외에 6세대 팹 2개를 추가 투자하는 방안도 논의하는 것으로 알려졌다.

차이나스타는 6세대 저온다결정실리콘(LTPS)과 액정표시장치(LCD) 팹을 운영하고 있다. LTPS 기반의 6세대 OLED 생산라인 T4를 짓고 있다. 추가로 6세대 OLED 팹에 투자하는 방안을 검토하고 있다.

톈마는 플렉시블 OLED를 생산하기 위해 LTPS와 OLED 기반의 팹을 우한에 건설하고 있으며 내년 중 양산을 시작할 계획이다. 에버디스플레이는 상하이에 6세대 플렉시블 OLED 라인을 짓고 있다.

비전옥스는 구안에 6세대 플렉시블 OLED 라인을 마련하고 있으며 새로운 6세대 팹 투자를 고려하고 있다.

IHS마킷은 2022년 중국 제조사 RGB OLED 생산능력이 1070만 평방미터(㎡)에 달한다고 예측했다. 이는 세계 총 생산량의 34%에 달한다. 대부분 스마트폰 디스플레이용으로 생산하며 가상현실(AR), 증강현실(VR), 자동차용으로도 일부 공급한다고 내다봤다.

중국이 빠르게 생산능력을 증설하지만 실제 생산량으로 이어질지는 지켜봐야 한다. 특히 플렉시블 OLED는 생산에 큰 영향을 미치는 안정성과 수율을 확보하려면 오랜 학습 기간이 필요하기 때문이다. 스마트폰 제조사 등 고객사와 패널 디자인 등에서 새로운 기술을 적용하고 대량 생산까지 하려면 많은 협업이 필요한 만큼 시간이 오래 걸릴 수 있다고 지적했다.

이 분야 지배적 사업자인 삼성디스플레이도 중국 패널사에 위협이 될 수 있다. 삼성디스플레이는 생산능력이 올해 770만㎡에서 2022년 1660만㎡로 두 배 이상 늘어날 전망이다.

IHS마킷은 “삼성디스플레이처럼 거대한 단일 공장에 설비를 집중하면 규모의 경제, 최적의 효율성, 간소화한 공급망 등 유리한 조건을 갖출 수 있어 경쟁 업체보다 비용절감 효과가 우수하다”며 “하지만 중국 OLED 제조사는 공장 규모가 작고 각 지역으로 분산돼 있어 대조적”이라고 분석했다.

배옥진 디스플레이 전문기자 withok@etnews.com