배터리 소재업계에 중국 합작 바람이 불고 있다. 세계 최대의 이차전지 시장을 선점하겠다는 포석이다. 한국 기업은 투자 부담을 줄이면서 중국 내 영업망을 손쉽게 확보할 수 있다. 중국 기업은 낮은 기술력의 한계를 짧은 시간에 극복할 수 있기 때문에 합작을 선호한다.

포스코는 최근 중국 최대 코발트 기업 화유코발트와 중국 저장성에다 전구체 생산법인, 양극재 생산법인을 설립하는 합작계약을 맺었다. 현지에서 양극재를 직접 제조·판매, 중국 내 입지 강화와 함께 전구체 및 원재료를 안정 공급받기 위해서다.

양극재 업체 코스모신소재는 이르면 오는 7월부터 중국 공장을 가동한다. 코스모신소재는 2016년 중국 기업과 함께 합작사 산둥뉴파우더코스모에이엠앤티를 설립하고 생산 라인을 구축해 왔다. 다른 양극재 업체 엘앤에프는 지난해 중국 이차전지 소재 업체 진허와 업무협약(MOU)을 맺고 영업망과 생산시설을 공유하고 있다. 양극재 업체 에코프로도 중국 최대 금속재생 업체이자 양극재 업체 GEM과 합작사 설립을 추진하고 있다. 이 회사는 오는 3월 말까지 법인 설립과 출자를 마무리할 예정이다.

전해질염 생산 업체 후성은 지난해 중국 내 자회사 후성과기유한공사 증설 계획을 발표하면서 지분 49%를 갖는 합작 파트너사를 바스프에서 중국 현지 업체로 바꿨다. 이차전지 장비 업체 씨아이에스도 2015년 하오넝유한공사와 합작사를 설립하고 중국 이차전지 제조사 대상의 마케팅을 강화했다. 현재 중국 현지 업체와 합작사 설립을 검토하는 기업도 많아 올해 한·중 합작기업이 줄을 이을 것으로 전망된다.

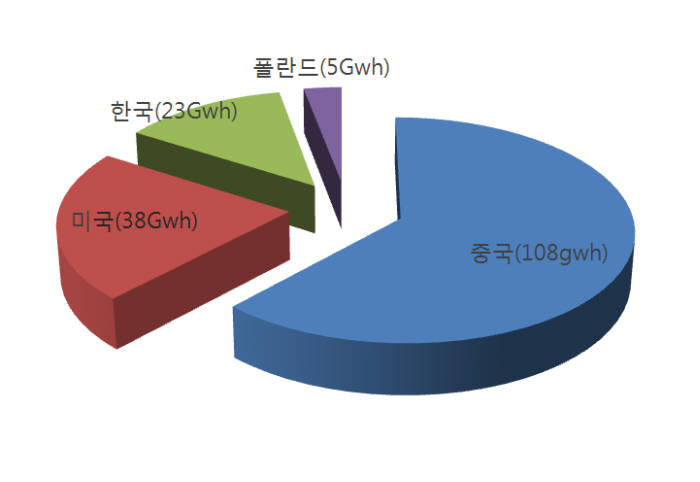

양국 기업 간 합작 형태와 목적은 여러 가지지만 가장 큰 이유로 꼽히는 것은 세계 최대의 중국 시장 대응이다. 벤치마크미네랄인텔리전스에 따르면 2020년 중국 리튬이온 배터리 생산량은 108GWh로, 세계 시장점유율 62%를 차지할 것으로 보인다.

중국 현지 파트너사를 통해 수요처를 안정 확보할 수 있는 것도 장점이다. 원가 절감과 원재료 수급 경쟁력을 강화할 수도 있다.

현지 합작사 관계자는 28일 협업 증가 이유에 대해 “중국 시장만 보고 무작정 생산 능력을 강화하기 부담스러운 상황에서 현지 파트너사를 통해 자금을 조달하고 중국 내 영업망을 활용할 수 있다”고 설명했다.

다만 합작사를 통한 기술 공유가 활발해질수록 중국과 한국의 기술 격차는 좁혀질 수밖에 없다는 것이 단점이다. 합작사가 주로 소재 업체에 집중된 것도 후발 주자 중국이 기술력이 다소 떨어지는 소재 기술을 확보하길 원하기 때문이다.

또 다른 업체 관계자는 “중국 기업은 합작 공장을 운영하면서 기술 노하우를 확보할 수 있다고 생각한다”면서 “다만 앞으로 몇 년 안에 중국이 한국 기술을 추월하는 것은 시간문제인 만큼 현재 지니고 있는 무기를 최대한 활용해서 기술을 제공하고, 원재료 확보 등 실익을 최대한 얻을 필요가 있다”고 말했다.

정현정 배터리/부품 전문기자 iam@etnews.com