정부가 소상공인 결제 수수료 인하 일환으로 국내 모든 간편결제에 펌뱅킹을 전면 폐지한다.

대형 간편결제 사업자로부터 최소 연 수백억원 수수료를 받아 온 은행은 금융 당국의 이 같은 방침에 '대형 IT간편결제 사업자'에게 특혜를 주는 '또 하나의 관치'라며 강력 반발했다.

반면에 대형 간편결제 사업자는 펌뱅킹 수수료를 통해 은행이 그동안 배불리기에 몰두했다며 수수료 인하에 동참할 것을 촉구했다.

일각에서는 금융 당국이 중소벤처기업부, 서울시가 추진하고 있는 제로페이의 선심성 공약을 벤치마킹해서 정권 코드에 발맞추려는 포퓰리즘 정책이라고 비판했다.

24일 업계에 따르면 최근 금융위원회가 소상공인 대상 간편결제 수수료를 낮추기 위해 시중은행에 국내 모든 간편결제에 펌뱅킹 수수료 체계를 폐지하고 금융결제원 공동 오픈 플랫폼에서 제공하는 오픈 응용프로그램인터페이스(API)로 정산 체계를 전환할 것을 통보한 것으로 확인됐다.

펌뱅킹은 기업과 금융기관이 컴퓨터 시스템을 통신회선으로 연결해 온라인으로 처리하는 은행업무 시스템이다. 은행에 가지 않고 직접 처리하는 금융 업무를 말한다.

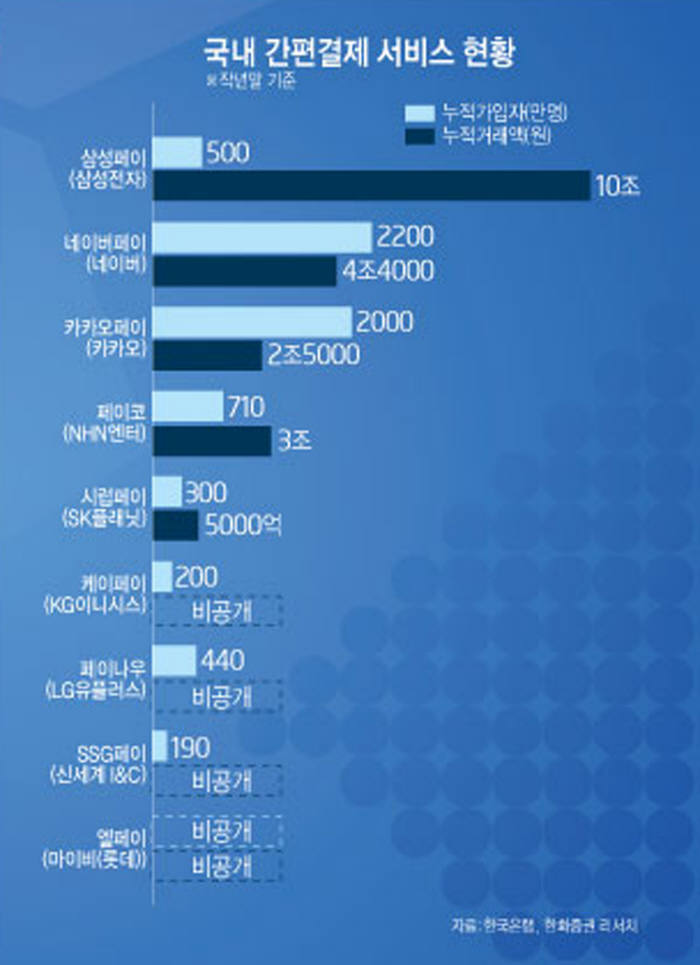

카카오페이, 네이버페이, 비바리퍼블리카 토스, NHN 페이코 등 모든 간편결제·송금 사업자는 은행과 펌뱅킹시스템 연동을 통해 결제 서비스를 제공한다.

이들 간편결제 사업자는 통상 거래 건당 200~400원을 펌뱅킹 시스템 이용료로 제공한다. 네이버페이 경우 은행에 제공하는 펌뱅킹 수수료만 연 1000억원에 이르는 것으로 추정된다.

금융위는 이 같은 펌뱅킹 수수료 체계를 폐지하고 금결원이 제공하는 오픈API 시스템으로 전환할 것을 제시하면서 금결원 건당 수수료로 약 40원을 책정한 것으로 알려졌다.

대체로 200~400원이던 수수료가 40원으로 줄어들고 은행은 금결원에 API 사용료 명목으로 분담금을 내야 하기 때문에 사실상 수익은 거의 사라진다.

한 은행권 고위 관계자는 “금융 당국이 소상공인을 위한 정책으로 포장했지만 잘 따져 보면 이미 시장 지배력이 막강한 대형 정보기술(IT) 기업에 힘을 실어 주는 것”이라면서 “이들 대형 사업자가 수수료 절감을 통해 시장 지배력을 더욱 강화하면 후발 간편결제 스타트업은 시장 진입 자체가 불가능하게 될 것”이라고 경고했다.

은행은 정부 일방으로 간편결제 수수료 체계까지 전환하는 게 말이 되지 않는다는 입장이다. 간편결제 사업자는 이 같은 은행 입장에 밥그릇 챙기기라며 맞서고 있다.

익명을 요구한 한 간편결제 사업자는 “펌뱅킹 수수료로 수백억원을 은행에 주고 있는데 이 수수료가 절감되면 영세상인과 소비자에게 더 많은 혜택으로 돌려주는 방안을 검토하고 있다”고 말했다.

금융 당국은 11월 안으로 이 같은 방안을 은행권과 매듭짓겠다는 방침을 정했다.

그러나 추진 과정에서 많은 진통이 예상된다.

이 과정에 또 하나의 뇌관이 존재한다. 바로 밴(VAN)사업자다. 은행 밴 망을 관리하는 4개 대형 밴사는 금융 당국이 펌뱅킹 체계를 폐지하면 기업 생존 자체가 위협받을 것이라고 우려한다.

밴사는 은행이 간편결제 사업자에게 받는 수수료 가운데 약 10%를 정산과 각종 운영 대행 명목으로 받는다. 만약 금결원 API시스템으로 전환되면 밴 망을 거치지 않기 때문에 받던 수수료는 사라진다.

한 밴사 관계자는 “아무리 소상공인 지원이 중요하지만 기존 산업을 고사시키면서까지 수수료 체계를 강제하는 건 공정거래법 위반 소지가 다분하다”면서 “높은 수수료를 받고 있다는 여론 때문에 은행과 밴사는 어디에 하소연할 수도 없다”고 분위기를 전했다. IT 기반 간편결제 시장을 안착시킨 은행과 밴사 역할을 정부가 전혀 고려하지 않는다는 지적이다.

한편 이르면 다음 주 금융위는 일선 은행 부행장들을 소집, 이 같은 방안을 강하게 촉구할 것으로 알려졌다.

이에 대해 금융위 관계자는 “(펌뱅킹) 폐지 등을 강제한 적이 없다”면서 “핀테크 결제 시장이 급성장하면서 금융 당국도 수수료 구조가 어떤지 조사 차원에서 은행권과 협의를 진행한 것”이라고 설명했다.

길재식 금융산업 전문기자 osolgil@etnews.com