새해 글로벌 자동차 시장이 미국, 유럽, 중국 등 '3대 시장' 부진으로 정체가 지속돼 0.1% 성장에 그칠 것으로 전망했다. 특히 최근 성장을 주도했던 중국이 경기 둔화, 무역갈등 지속으로 3년 연속 부진에 빠질 것으로 보인다. 국내시장 역시 기준금리 인상과 소비심리 악화 등으로 1% 가량 축소가 예상된다. 다만 친환경차 시장은 18% 이상 성장세가 이어지면서 처음으로 400만대 이상으로 커질 것으로 전망된다.

현대자동차 글로벌경영연구소(소장 이보성)는 내년 글로벌 자동차 시장이 2년 연속 정체에 빠지면서 올해보다 0.1% 증가한 2949만대 규모가 될 것이라고 20일 밝혔다. 선진국과 신흥국 경제가 모두 부진이 예상되면서 자동차 시장이 성장 모멘텀을 잃게 된다는 것이다.

이보성 소장은 “석유수출기구(OPEC)과 러시아가 내년 6월까지 추가 감산을 예고했지만, 최대 생산국인 미국이 저유가 기조를 유지하면서 유가 시장은 안정세를 보일 것”이라며 “하지만 미중 무역 갈등이 장기화 되고, 선진국 통화 긴축이 본격화 되는 등 국제 경기가 하강국면으로 진입하면서 자동차 시장도 영향을 받게 될 것으로 전망된다”고 밝혔다.

연구소에 따르면 내년 정체 가장 큰 원인은 중국, 미국, 유럽 등 '3대 시장 부진'이다. 중국 자동치 시장은 올해 2315만대로 지난해보다 4.1% 축소가 예상된다. 이는 2000년 중국 자동차 시장을 관측한 이후 처음으로 '마이너스 성장'하는 것이다. 7월부터 미중 무역갈등이 시작됐고, 중국 정부의 구매세 환원 정책이 영향을 준 결과다. 내년에도 경기 둔화 및 무역갈등 지속으로 성장세가 0.2%에 불과하고, 2320만대 규모가 예상된다.

미국 자동차 시장은 정부의 금리 인상과 업체의 수익성 중시 전략으로 1.4% 가량 감소한 1700만대가 예상된다. 미 연방공개시장위원회(FOMC)가 이날 기준금리를 0.25% 포인트 인상한데 이어, 내년 두 차례금리인상을 예고한 만큼 자동차 할부 금융이 위출될 전망이다. 유럽시장의 경우 브렉시트, 금리인상, 국제연비측정표준방식(WLTP) 도입 영향 등으로 0.2% 감소한 1780만대가 예상된다.

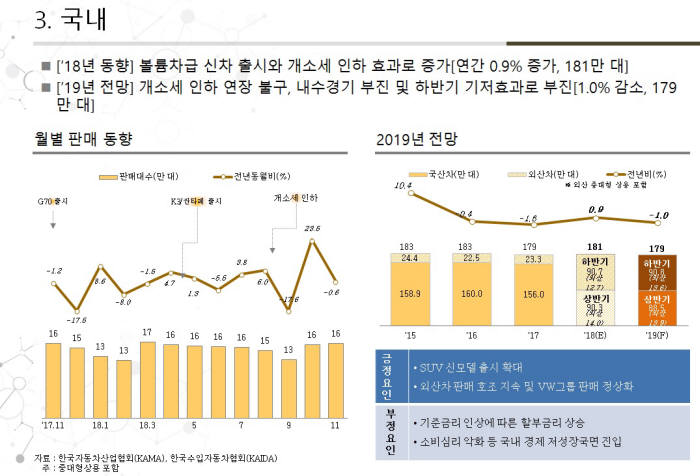

국내 자동차 시장은 올해 볼륨 차급 출시와 하반기 개별소비세 인하 정책에 힘입어 0.9% 증가한 181만대가 예상된다. 하지만 개소세 할인이 끝나는 하반기에 기저효과와 내수경기 부진으로 1.0% 가량 감소한 179만대에 그칠 것으로 전망된다. 정부의 기준금리 인상 정책이 할부금리 상승에 영향을 미치면서 자동차 할부시장 위축도 예상된다.

연구소는 브라질, 러시아, 인도 등 신흥국의 경우 올해와 같은 성장세가 지속될 것으로 전망했다. 브라질은 올해 대통령 선거를 치루면서 불확실성이 해소됐다. 자동차 시장의 경우 소비심리 호조와 주요 업체 공급 확대로 7.6% 성장한 266만대가 예상된다. 러시아 시장은 내년 부가가치세(VAT) 인상에도 불구하고 저금리가 지속돼 8.3% 성장한 196만대까지 커질 전망이다. 인도는 선거를 앞둔 모디 총리가 경기부양책을 펼치면서 7.6% 가량 성장한 364만대가 예상된다.

연구소는 차급별 시장에서는 내년에도 올해와 같이 스포츠유틸리티차량(SUV) 강세가 이어질 것으로 전망했다. 특히 코나, 투싼 등 B·C세그먼트(소·준중형) SUV 성장에 힘입어 전체 시장에서 37%까지 점유율 확대가 예상된다. 다만 시장이 커지면서 성장세는 둔화될 것으로 보인다. 또 고급차 시장 역시 올해보다 6.6% 가량 커질 것으로 보인다.

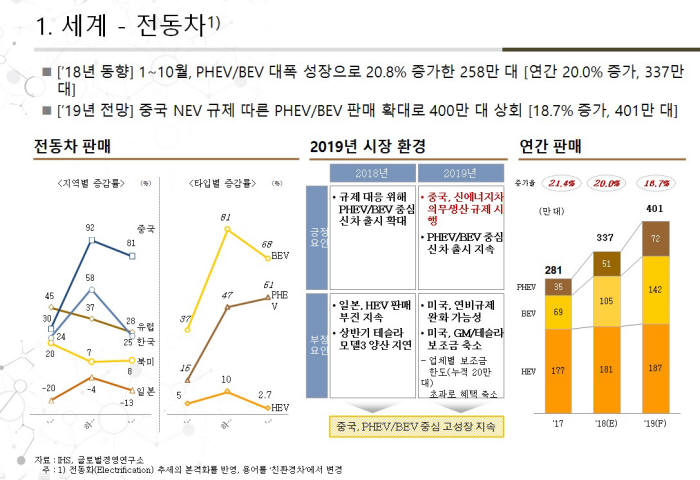

연구소는 내년 친환경차 시장이 사상 처음으로 400만대를 돌파한 401만대 수준이 될 것이라고 내다봤다. 이는 중국정부가 내년 신에너지차량(NEV) 의무판매정책을 본격적으로 실시하고, 전기차(BEV) 판매 확대로 18.7% 가량 성장이 예상되기 때문이다. 또 다양한 PHEV, BEV 신차 출시도 성장 동력으로 작용할 것으로 연구소는 분석했다.

류종은 자동차/항공 전문기자 rje312@etnews.com