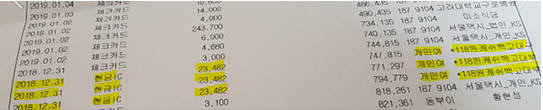

#50대 주부 A씨는 최근 대형병원에서 관절염 치료를 받았다. 수납처에서 카드 결제를 했고, 일주일이 지나 통장 정리를 하다가 이상한 점을 발견했다. 평소 쓰던 체크카드 결제가 되지 않고 '현금IC'로 결제가 된 내역이 찍혀 있었다. 생각해 보니 평소에 결제하면 오던 문자도 오지 않았다.

#40대 직장인 B씨도 한방병원에서 진료한 후 약을 처방 받았다. 역시 평소에 쓰던 체크카드로 결제했지만 나중에 확인해 보니 '현금IC'라는 결제 내역을 통보받았다. 월 50만원을 소비해야 다양한 부가서비스를 받을 수 있는 체크카드를 사용하고 있지만 결국 결제 사용액이 부족, 체크카드 부가서비스를 받지 못했다.

법인으로 운영되는 병원, 약국 등 대형 가맹점에서 최근 변칙 카드 결제가 확산되고 있어 주의가 요망된다. 카드 사용 내역 등을 잘 확인하지 않는다는 점을 악용, 중장년과 노년층 고객 대상으로 변칙 결제를 하고 있기 때문이다.

16일 업계에 따르면 대형 가맹점이 체크카드를 건네받아 고객 동의 없이 직불결제(현금IC카드 결제)를 하는 사례가 늘고 있다. 체크카드 결제 수수료보다 직불결제 수수료가 저렴해 대형 법인 가맹점 등이 고객 동의를 구하지 않고 편법으로 결제망을 바꿔치기하는 수법이다.

최근 정부는 모든 마그네틱(MS)카드를 집적회로(IC)카드로 전환했다. 보급된 결제 단말기는 IC카드를 리더기에 꽂으면 체크카드로 결제할지 현금IC카드로 결제할지 선택이 가능하다. 가맹점은 고객에게 결제 수단을 고지하고 선택할 수 있도록 해야 한다.

그러나 병원과 일부 가맹점은 고객 동의 없이 직불결제망을 이용, 결제를 완료한다.

카드수수료를 덜 내기 위한 편법이다. 일반인은 체크카드와 직불카드를 같은 카드로 인식하는 경우가 많다. 그러나 두 카드는 다르다.

체크카드는 카드사 결제망을 이용하고 직불카드는 은행 공동망을 활용한다.

두 카드 모두 은행계좌에서 결제 금액이 인출되는 건 같지만 가맹점 결제 수수료는 직불카드가 저렴하다. 체크카드 일반 가맹점 수수료는 1.5% 수준이지만 현금IC카드는 법인사업자 기준 1.0% 수준이다.

문제는 체크카드 상품 대부분이 월 한도 결제액 이상을 써야 다양한 부가서비스를 이용할 수 있다는 점이다. 사용자 상당수가 이 같은 조건으로 체크카드를 발급 받아 사용한다.

결제액을 채우지 못하고 다양한 부가서비스(무이자할부, 가맹점 할인, 포인트 적립 등) 대상에서 제외된다.

피해 사례 제보자는 “어머니가 병원비 결제를 했는데 평소 체크카드 결제가 아닌 IC카드 결제 내역이 떠서 직접 병원에 문의했다”면서 “그러나 시스템이 원래 그렇다는 답변만 들었다”며 황당해 했다. 이 제보자는 “금융감독원 등에 민원을 제기할 생각”이라고 분을 삭였다.

이 같은 변칙 카드 결제 피해가 잇따르고 있지만 금융 당국은 파악조차 못하고 있다.

한 법무법인 변호사는 “불완전 소비가 발생하는 만큼 이 같은 소비자 기망 행위를 근절할 수 있는 강력한 재발 방지 대책을 지금이라도 금융 당국이 마련해야 한다”고 말했다.

[표]체크카드와 직불카드 비교(본사 취합)

길재식 금융산업 전문기자 osolgil@etnews.com