제1 금융권 대출이 힘든 일반서민의 생활자금, 신용카드 결제대금 등 돈이 필요한 서민들의 급박한 사정을 악 이용한 불법대출중개업체들이 기승을 부리고 있어 각별한 주의가 요구된다.

인터넷 포털 사이트에 ‘대출’을 검색하면 수많은 대출중개업체 사이트가 검색되고 있지만 실제 그 중에서 금융사로부터 직접 판매 대행권을 받아 서비스를 제공하는 업체는 극히 일부에 불과하다.

이들 불법 대출중개업체 사이트의 공통점은 여러 대출상품을 나열해 놓고 저렴한 대출이 가능하다고 광고하거나 ‘가조회’ 방식으로 신용조회건수가 전혀 남지 않는다고 돈이 급박한 이용자를 현혹시키고 있다. 이 때문에 사이트에 접속해 서비스를 이용할 때는 반드시 믿을 수 있는 업체인지 확인 후 진행하는 것이 중요하다.

이들 불법업체는 성공사례비, 취급수수료, 중개수수료, 작업비등의 명목으로 대출신청 전 미리 수수료를 요구하거나, 대출금 지급 후 별도 계좌로 입금 받는 방식으로 이용자에 따라 10~20%의 불법 수수료를 챙기고 있다.

인터넷의 발달로 오프라인 대출중개회사들이 대거 온라인 대출중개시장으로 진출, 난립하고 있는데다 과대광고가 난무해 믿을 수 있는 대출중개회사인지 이용자들이 판단하기는 상당히 어려운 게 현실이다. 일부 오프라인 대출중개회사에서는 월 100~300억원 가량의 대출중개 실적이 발생하고 있으며, 상위 업체와 제휴를 맺은 중위 업체가 다시 하위 업체와 제휴를 맺는 다단계 영업방식 역시 성행하고 있다.

하지만 최근에는 년2조가 넘는 대출 중개 시장의 정화노력과 함께 신뢰할 수 있는 온라인 대출 중개 서비스를 제공하는 업체들이 속속 등장하고 있어 주목을 끌고 있다. 이들 업체는 종전의 방식에서 벗어나 고객들이 직접 본인 신용정보를 확인하고, 개인의 신용에 적합한 금융기관 대출 상품을 안내해 주는 방식으로 영업을 하고 있다.

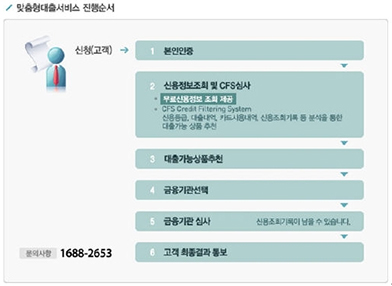

온라인 대출중개업체인 에이치앤디(주)(http://event.hndl.co.kr/)는 신용정보사와 제휴를 통하여 이용자의 신용도에 따라 대출 상품을 추천해주는 서비스인 CFS(Credit Filltering System)을 개발했다. CFS(Credit Filltering System)는 신용정보사의 신용정보를 연동하여 일부 제 1금융권을 포함한 2금융권, 소비자금융권까지 30여가지 대출 상품을 이용자에게 추천해주는 방식으로 에이치앤드㈜는 1월 초부터 운영해 오고 있다.

이 서비스는 본인이 직접 자신의 신용을 확인하고 자신의 신용도에 맞는 금융회사를 찾아 이용하는 방식이기 때문에 불법대출중개로 인한 피해를 효과적으로 예방할 수 있다는 평가를 받고 있다.

또 에이치앤디㈜ 보다 불법 업체들로부터의 이용자 피해를 막기 위해 적극적인 서비스 홍보에 나서고 있다. 사이트 오픈 기념 이벤트로 회원에 가입하거나, 맞춤형 대출 서비스를 이용하는 모든 이용자에게는 무료로 본인의 신용정보를 조회 할 수 있도록 하고 있으며, 금융기관에서 신속하게 대출을 진행 할 수 있도록 전문 컨설팅도 제공하고 있다. (문의: 고객센터 1688-2653)

온라인 대출중계업체를 이용할 때는 반드시 정식으로 등록된 대부업체인지 확인해야 하며 약정서상 명시된 수수료 이외에 작업비, 취급수수료, 성공사례비, 중개수수료 등의 명목으로 개인이나 업체의 금전요구가 있는 경우 모두 불법중개수수료이다. 개인이나 업체로부터 불법중개수수료 요구를 받았거나 이미 돈을 준 경우엔 금감원 ‘불법대출중개수수료 피해신고코너 (02-3145-8530)’ 에 신고하면 피해구제를 받을 수 있다.

2010년 1월부터는 고객에게 대출 중개 관련한 수수료를 받을 경우 강력한 처벌을 하고 있어 점차 불법 수수료를 받는 사례는 줄어들 것으로 예상된다. 하지만 만약 대출사기가 의심되거나 이미 불법수수료를 떼였다면 바로 금융감독원이나 수사기관에 신고해야 추가 피해를 막을 수 있다.

또, 인터넷으로 대출을 알아보는 경우에는 해당 사이트의 운영회사가 공신력 있는 회사인지를 꼼꼼히 비교하는 등 이용자의 각별한 주의가 필요하다.

전자신문인터넷 이유경기자 lyk@etnews.co.kr