한국 증시 대장주 삼성전자가 국제회계기준(IFRS)을 적용한 분기 재무제표를 내놨다. 삼성전자의 회계감사인인 삼일회계법인은 이번 분기 재무제표를 만드는 데 20명의 핵심 인력을 70일간 주야로 가동했다. 종전에는 20여 일이면 충분한 작업이었다.

삼성전자 담당인 한 시니어 회계사는 "분기 재무제표 특성상 많은 부분을 생략하는데도 기존보다 30%는 분량이 늘어났다"며 "모든 내용이 망라되는 연말 보고서는 50% 이상 분량이 늘어날 것"이라고 말했다. 들어간 수고와 보고서 분량만 늘어난 게 아니다. 추가되고 빠진 항목, 새롭게 바뀐 기준과 내용도 한두 가지가 아니다.

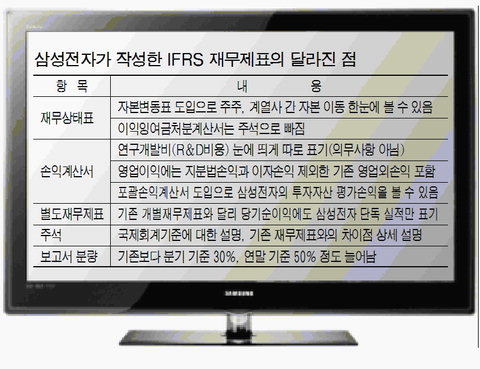

◆ 연구개발비 따로 집계

= 삼성전자는 이번 재무제표부터 연구개발(R&D)비 항목을 따로 떼어내 공시한다. R&D비 공시는 IFRS에서 강제하고 있지는 않지만 글로벌 기업 사이에선 널리 통용되고 있는 사항이다.

또 IFRS는 R&D비 중 개발 성공이 임박한 부문에 대해 비용이 아닌 자본으로 인식하도록 하고 있어 삼성전자의 자본 증가에도 관심이 모아진다. 기존 한국 회계기준에서도 R&D비의 자본화가 가능했지만 명확한 기준이 없어 대기업은 비용으로, 중소형사는 자본으로 인식하는 사례가 많았다. 삼일회계법인 관계자는 "삼성전자는 그간 미국 기준에 의해 R&D비를 전혀 자본화하지 않았지만 이번 IFRS 도입으로 일부 개발비를 자본으로 인식했다"고 설명했다.

◆ 영업이익 계산 달라져

= IFRS에서는 강제 사항이 아닌 영업이익 표기에 대해 삼성전자는 `새로운 개념의` 영업이익을 공시했다. 종전에는 영업외손익으로 분류했던 유형자산처분손익과 자산감액손실 등을 영업이익으로 잡았다. IFRS는 지분법손익과 이자손익을 제외하고는 모두 영업과 관련 있는 돈벌이라고 판단해서다.

결국 투자자들은 기존 영업이익과 비교해 장사를 잘했다 못했다 판단하기는 어려울 것으로 보인다. 기존 실적과 비교하기 위해 이번에 한국 기준으로도 재무제표를 내달라는 투자자들 요구는 받아들여지지 않았다. 다만 주석을 통해 기존 기준과 달라진 사항을 상세하게 풀이했다.

◆ 자본변동표 포괄손익계산서 신설

= 재무상태표(옛 대차대조표)에선 자본변동표가, 손익계산서에선 포괄손익계산서가 이번에 새로 도입됐다. 자본변동표는 현금흐름표처럼 플로(flow) 개념으로 연초와 연말 사이의 자본 변동을 보여주는 자료다. 이를 통해 삼성전자 주주와 계열사 간 현금흐름뿐 아니라 자본 이동까지도 들여다볼 수 있게 됐다.

포괄손익계산서에서는 삼성전자의 투자 실력을 가늠해 볼 수 있다. 여기서는 삼성전자가 들고 있는 투자자산의 평가차액을 알아볼 수 있기 때문이다. 여기서 투자자산이란 해당 회사에 대한 지배 목적이 없는 보유 주식이 대부분을 차지하고, 채권 주가연계증권(ELS) 등 파생상품도 포함되지만 부동산은 제외된다.

또 이번에는 연결재무제표 외에 별도재무제표라는 개념이 등장한다. 삼성전자 단독의 실적만을 표기하는 지표인데 기존 개별재무제표와 다른 점은 당기순이익에도 계열사의 지분법손익이 포함되지 않는다는 것. 에버랜드 등 삼성전자의 모회사가 배당을 할 때 삼성전자만의 실적을 따로 떼어내 보기 위함이다.

◆ LG 계열사들은 어떻게 달라졌나

= 미리 IFRS 분기 재무제표를 공시한 LG 계열사들도 세부적인 변화가 눈에 띈다.

LG이노텍은 올해 1월 1일부터 IFRS를 조기 도입하면서 유형자산 내용 연수를 기존 4년에서 5년으로 변경했다. 또 매출채권 대손충당률과 재고자산 평가충당금도 수정했다. LG디스플레이의 경우 IFRS 도입으로 해외 피투자회사가 매출 연결 대상에 제외된다는 점이 특기할 만하다. 중국 쑤저우에 위치한 라켄(Raken)은 대만의 TV 주문자상표부착생산(OEM) 업체와 합작해 설립한 회사다. LG디스플레이가 지분의 51%를 보유하고 있다.

[매일경제 전범주 기자 / 서유진 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]