터치스크린이 입력장치 산업을 바꿨다.

과거 라이트 형제가 세계 최초로 비행에 성공했다는 기사가 났을 때 유럽의 언론들은 미국인의 허풍으로 치부했다. 그러나 비행기는 곧 우리에게 익숙한 개념의 제품이 됐고, 세계대전에서도 혁혁한 공을 세운다. 만약 비행기가 개발되지 않았다면, 글로벌 시대는 훨씬 뒤늦게 찾아 왔을지도 모른다. 기술의 변화는 이처럼 빠르게 우리 생활 속을 깊숙이 파고든다. 터치스크린은 불과 2년 만에, 전화를 버튼을 누르는 것이 아닌 화면을 누르는 것으로 변화시켰다.

수십년 동안 키패드 및 버튼에 익숙했던 사람들이 터치스크린을 능숙하게 사용하고 있다. 휴대폰 입력장치 시장은 2년 만에 확 달라졌다. 키패드는 점차 사라지고 그 자리를 터치스크린이 대신하고 있다. 특히 스마트패드 시장의 급성장으로 인해 터치스크린 수요는 매년 급증하고 있다. 앞으로는 모든 전자기기에 터치스크린이 대세 입력 방식으로 자리잡을 것으로 전망된다.

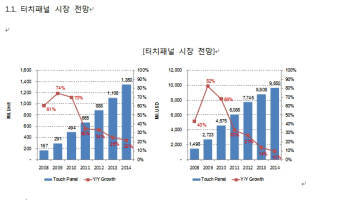

시장조사기관 디스플레이뱅크에 따르면 올해 전체 휴대폰 시장 13억6000만대 중 약 31%인 4억2000만대에 터치스크린이 적용될 것으로 전망된다. 2014년에는 16억대 휴대폰 중 터치폰 비중이 50% 이상을 넘어갈 것으로 예상된다. 올해 스마트패드 및 e북 시장은 8400만대며, 이 중 80%에 터치스크린이 적용될 전망이다. 스마트패드는 보통 휴대폰 터치스크린 면적의 4배 수준에 달해 전체 면적으로는 휴대폰 시장을 넘어설 것으로 예상된다.

특히 올해는 스마트폰을 중심으로 투명전극(ITO)필름이 없는 터치스크린패널(TSP) 수요가 증가하고 있다. ITO필름이 없는 TSP시장은 올해 8000만개 수준에 육박할 것으로 보인다.

◇모바일을 중심으로 입력장치 세대교체=터치스크린 시장 수요에 불을 지른 것은 스마트폰이다. 풀터치, 풀 브라우징 휴대폰에 필수 기능으로 자리 잡으면서 TSP 시장은 가파른 성장곡선을 그리고 있다. 반면에 전통 모바일 입력장치인 키패드, 트랙볼 시장은 급격히 위축되고 있다. 힌지 및 케이스 업체들도 휴대폰 디자인 변화에 따른 직격탄을 맞았다.

국내 터치스크린 업체들은 불과 2년 만에 5~7배 매출 성장을 기록했다. 멜파스, 이엘케이 등 터치업체는 2008년 300억원대 매출에서 지난해 2000억원대 매출로 훌쩍 성장했다.

반면 키패드, 쿼티 자판 등을 생산하는 전통 모바일 입력장치 시장은 급격히 위축되고 있다. 키패드는 저가 휴대폰 시장을 중심으로 명맥을 유지하고 있으며, 쿼티 자판은 일부 스마트폰 모델에 채택되고 있다. 그러나 휴대폰 업체 중 쿼티 자판을 가장 많이 사용하는 노키아조차 모델 수를 줄이고 있다.

◇감압식에서 정전용량방식으로, 이제는 일체형 터치스크린이 대세=초기 TSP시장은 감압식 중심으로 형성됐다. 그러나 지난해부터 디스플레이 효율 향상, 내구성 강화, 멀티터치 구현을 목적으로 정전용량 방식이 대세 기술로 자리잡았다. 올해는 강화유리 및 디스플레이 일체형 터치스크린 시장이 본격적으로 성장할 전망이다.

일체형 터치는 기존 필름형 터치보다 투과율이 높고 휴대폰 슬림화를 구현할 수 있어 휴대폰·IT기기 등에 잇따라 적용되고 있다. 지난해 삼성모바일디스플레이(SMD)가 능동형 유기발광다이오드(AM OLED)와 터치스크린을 일체형으로 제조한 ‘슈퍼 아몰레드(OCTA)’를 출시한 이후 관련 매출이 이미 1조원을 넘어섰다.

멜파스가 불을 지핀 강화유리 일체형 터치스크린은 삼성광통신·시노펙스 등 후발업체가 잇따라 기술개발에 성공하면서 기술 경쟁이 치열해지고 있다. 지난해 하반기 멜파스가 강화유리 배면에 전극(ITO)을 부착한 터치 제품을 처음 출시한 이후 국내 터치업체들이 잇따라 유사 기술 제품들을 쏟아내고 있다. 국내 업체간 기술 경쟁이 가속화됨에 따라 일체형 터치 시장의 상용화가 탄력을 받고 있다.

강화유리 일체형 제품은 OCTA와 비슷한 장점을 가지면서도 가격·수급·공정 등에서 유리해 중견 터치업체들이 집중하는 분야다.

◇완벽한 일체형 터치를 구현하라=강화유리 일체형 터치 기술의 종착점은 무필름 TSP다. 기존에 출시된 강화유리 일체형 제품은 ‘G1F(유리와 필름 사용)’ 형태로 두 장의 ITO필름을 한 장으로 줄인 것에 불과하다. 즉 완벽한 강화유리 일체형 터치는 아닌 셈이다. 완벽한 형태는 강화유리 배면에 x, y축을 모두 증착해야 한다. 그러나 현재 출시된 제품들은 강화유리 배면에 전극을 입히고 한 축을 ITO필름을 사용해 보완하고 있다.

터치스크린 패널 바깥 회로 부분인 베젤의 미세화도 기술 쟁점이다. 베젤 부분의 회로 선폭은 현재 100×100㎛ 수준에 불과해 기술 보완이 필요하다. 완벽한 일체형 제품이 구현되기 위해서는 회로 폭이 30×30㎛ 수준으로 미세해져야 한다. 이로 인해 기존 인쇄회로 공정을 다시 에칭 공정으로 복귀하는 것을 검토하는 업체도 나오고 있다.

<박스> 대기업들 터치스크린 시장에 진출하면서 기술 개발 활성화

터치스크린 활용이 늘면서 대기업 및 중견기업들이 잇따라 시장에 진출하고 있다.

자본 및 기술력을 갖춘 기업들이 시장에 나옴에 따라 올해 국내 터치스크린 시장 내 경쟁은 더욱 치열해지고 있다. 기존 국내 터치스크린 시장 구도도 조금씩 변하고 있다.

터치 시장 파이가 커짐에 따라 삼성·LG 등 대기업 계열사가 터치스크린 시장 공략에 박차를 가하고 있다. 가장 활발한 기업은 삼성이다. 카메라모듈·광케이블 제조업체 삼성광통신은 지난해 하반기 터치스크린 사업을 시작했다. 투명전극필름(ITO)을 한 장만 적용하는 기술로 원가 경쟁력을 확보해 지난해 4분기에만 100억원가량의 매출을 기록했다. 이 업체는 강화유리 일체형 터치스크린 제품으로 올해 시장점유율을 대폭 늘릴 계획이다.

종합부품업체 삼성전기는 지난해 터치스크린 핵심 소재로 사용되고 있는 ITO필름을 대체할 수 있는 ‘도전성 폴리머’ 소재 개발에 성공했다. 도전성 폴리머는 쉽게 말해 전기가 통하는 플라스틱으로 터치스크린 외 디스플레이·전자종이 소재로도 적용된다. 도전성 폴리머는 터치스크린 시장 공략에 활용된다. 삼성전기는 우선 감압식 터치스크린 패널에 신소재를 적용한 후 정전용량 방식으로 확대할 계획이다.

소형 디스플레이 업체 삼성모바일디스플레이(SMD)는 능동형 유기발광다이오드(AM OLED) 일체형 터치인 슈퍼 아몰레드(OCTA)로 지난해 1조원 이상의 매출을 기록한 것으로 예상된다.

LG이노텍도 지난해부터 터치스크린 사업 공략에 박차를 가하고 있다. LG전자 등 스마트폰에 공급하는 물량이 늘면서 2009년 40억원에 불과했던 터치스크린 매출은 지난해 600억원 이상 수준으로 증가했다.

일진그룹 자회사인 발광다이오드(LED) 사파이어 잉곳 제조업체 일진디스플레이는 지난 2008년 터치업체 에이터치를 인수해 지난해부터 관련 사업 공략에 박차를 가하고 있다. 지난해 4분기부터 삼성전자 스마트패드 갤럭시탭에 제품을 공급하면서 300억원 이상의 매출이 발생했다. 지난해 터치 전체 매출은 전년보다 4배 늘어난 440억원에 달한다. 이 업체는 올해 상반기 안에 설비투자를 진행해 생산규모를 작년 대비 두 배 수준으로 늘릴 계획이다.

<박스>한국 Vs 대만 터치스크린 진검 승부

스마트패드 시장을 놓고 터치스크린 칩세트 업체 간 기술 경쟁도 치열해지고 있다.

기술의 쟁점은 원칩인지, 아닌지다. 삼성전자·애플 등 휴대폰을 기반으로 스마트패드 시장에 진출한 업체들이 ‘원칩’을 요구함에 따라 멜파스·아트멜·사이프레스·시냅틱스는 센서(AD컨버터)와 마이크로컨트롤러유닛(MCU) 원칩형 스마트패드 칩을 개발하고 있다.

반면에 델·에이서·아수스 등 노트북PC 업체들은 센서와 MCU를 따로 개발해 스마트패드에 적용하고 있다. PIXCIR·EETI 등 차이완(중국+대만) 칩세트 업체들이 노트북PC 업체에 제품을 공급하고 있다. 차이완 터치칩 업체들은 노트북PC 업체와 협력을 강화하면서 스마트패드 시장점유율을 빠른 속도로 높이고 있다.

터치스크린용 터치 칩은 사람 손가락의 좌표 값을 뽑아내는 ‘센서’와 데이터를 읽고 알고리즘 필터링을 통해 좌표값을 연산하는 ‘MCU’로 구성된다. 그동안 휴대폰 업체들은 스마트폰에 원칩 제품의 터치스크린을 적용했다. 휴대폰 내부에 고집적 회로들이 적용됨에 따라 공간 효율성을 높이기 위해서였다. 또 원칩이 대량생산 체제에 유리해 규모의 경제 실현이 가능한 것도 이유였다. 기본적으로 휴대폰은 한 모델당 수십만대를 생산하기 때문이다.

그러나 원칩은 개발기간이 길어 시장 대응이 느리다는 단점을 갖고 있다. 시장 트렌드가 급속도로 변하는 스마트패드 시장에서는 치명적인 약점이다. 알고리즘 개발부터 칩 패키지까지 한 업체가 모든 프로세스를 담당하기 때문에 최소한 6개월의 시간이 소요된다. 즉 새로운 스마트폰 모델에 대응하기 위해 칩세트 업체는 최소한 6개월 전에 칩 성능 기준을 만들어야 하는 셈이다.

차이완 칩세트 업체들은 원칩의 이런 약점을 파고들며, 빠른 개발 대응으로 시장 점유율을 늘리고 있다. PIXCIR·EETI는 핵심 센서 기술은 직접 개발하는 대신 ‘솔루션 파트너’ 업체를 통해 MCU를 개발하는 오픈소스 전략을 펴고 있다. 중국·대만 등에 있는 솔루션 파트너 업체들은 PIXCIR·EETI의 지원 하에 고객사에 맞춤화된 터치칩을 빠르게 생산하는 유연성을 확보할 수 있게 됐다. 솔루션 파트너를 활용한 차이완 칩세트 업체들의 전략은 다품종 소량생산 체제에서 무서운 힘을 발휘하고 있다. 델·에이서 등 노트북PC 업체들은 물론이고 국내 터치스크린 모듈 업체마저 차이완 제품 적용을 검토하고 있다. 다만 투 칩은 두 부문을 따로 개발하기 때문에 초기 가격이 비싼 것이 약점이다.

이형수기자 goldlion2@etnews.co.kr

![[화요기획]터치스크린이 입력장치 산업을 바꿨다](https://img.etnews.com/photonews/1102/097068_20110221175224_204_0002.jpg)