출자자→벤처캐피털→벤처기업으로 연결되는 벤처투자 생태계 활성화 걸림돌로 지적받는 벤처 펀드, 일명 `허들 레이트(hurdle rate·성과보수 지급기준 연평균 수익률)`을 낮춰야 한다는 목소리가 높다.

벤처캐피털업계에 따르면 국내 벤처캐피털이 운영하는 400여개 벤처투자조합(펀드)의 평균 허들 레이트가 7.6%인 것으로 조사됐다. 현재 금리가 3% 초반(12일 현재 회사채 금리 3.17%)인 점을 감안하면 2배가 넘는다. 2000년 초반부터 유지되던 관행이 지금까지 이어지기 때문이다.

허들 레이트는 펀드 출자자와 운용사(GP·벤처캐피털)간에 맺는 출자 계약의 핵심이다. 해당 수익률을 넘겨야 운용사가 출자금 이외 수익을 챙겨갈 수 있다. 이 때문에 벤처캐피털은 벤처기업에 투자할 때 손실 유무에 이 수익률을 반영할 수밖에 없는 구조다.

이는 가장 많이 사용되는 벤처투자 방식인 상환전환우선주(RCPS) 투자 때 이를 기준으로 계약서를 작성한다. 벤처기업이 상장 등 계약기준을 지키지 못하면 투자원금과 해당 기간의 이자를 반환해야 한다. 벤처기업이 상환할 이자는 허들 레이트를 기준으로 정해진다. 이 때문에 시중 금리의 2배가 넘는 허들 레이트는 곧 벤처기업이 반환하는 고율의 이자로 연결된다. 일부 벤처캐피털이 벤처기업과 무리한 투자계약을 체결하는 이유도 이 때문이다.

외국도 허들 레이트가 존재하지만 국내처럼 시중금리의 2배 이상으로 책정하지 않는다. 실제 중국에서 최근 벤처펀드를 결성한 한국투자파트너스는 허들 레이트 0%를 적용했다. 실리콘밸리도 보통 3∼4% 수준이다.

이에 모태펀드를 운용하는 한국벤처투자도 작년부터 초기 기업펀드를 대상으로 모태펀드 출자분에 대해 허들 레이트 0%를 적용하고 다른 출자자도 5%를 제안해 일부 펀드를 결성했다. 올해도 초기 기업펀드 결성 조건에 모태펀드와 다른 출자자 허들 레이트를 0%로 제안했다. 아직 펀드결성이 마무리되지 않았지만 0% 결성은 쉽지 않을 것이라는 전망이다. 벤처 캐피털업계 한 임원은 “모태펀드가 0%로 책정해도 현실적으로 다른 출자자가 쉽게 동의하지 않을 것”이라며 “벤처펀드의 가장 큰 출자자인 정책금융공사, 국민연금 등 공공기관도 마찬가지일 것”이라고 전망했다.

한국벤처캐피털협회 관계자도 “한국벤처투자(모태펀드)가 일부 펀드에 한해 0% 허들 레이트를 적용했지만, 다른 기관이 동참하지 않으면 효과가 없다”며 “정부 차원의 정책적 배려가 동반돼야 해결될 수 있을 것”이라고 전했다. 백여현 한국투자파트너스 사장은 “허들 레이트가 낮아지면 벤처캐피털이 벤처기업과 더 유연한 투자계약을 맺거나 적극적인 투자에 임할 수 있다”며 “허들 레이트를 낮춰 운용사 부담을 줄이면 이는 곧 벤처기업 이익으로 돌아갈 것”이라고 밝혔다.

상환전환 우선주(RCPS)= 투자대상 기업이 기업공개(IPO)를 할 경우 상장 직전에 보통주로 전환하거나 IPO를 할 수 없는 상황이 되면 투자원금에 이자를 붙여 상환 받을 수 있는 주식이다. 국내에서는 벤처투자의 약 40%, 미국의 경우 95%이상이 RCPS 형태로 이뤄진다.

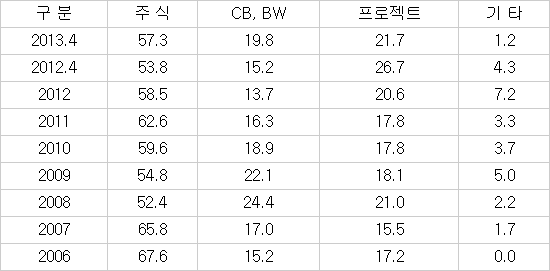

벤처 신규투자 투자유형별 비중

(단위 : %)

*자료:한국벤처캐피탈협회, RCPS투자는 주식에 포함.

홍기범기자 kbhong@etnews.com