“너무 준비 없이 시작했다. 이대로 가다가는 모두가 기피하는 시장이 될 수 있다.” 초기 기업의 자금 공급원 역할로 새정부 국정비전인 창조경제 실현 도구가 될 것으로 기대했던 코넥스에 대한 우려감이 높아졌다. 지난 1일 야심차게 출발한 코넥스의 일주일간(5거래일) 성적표를 살펴보면 과연 코넥스가 당초 세웠던 목표를 이뤄낼 수 있을지 의문이다. 개장 당일 반짝 효과가 있었지만 이후에는 거래가 주춤하며 관망하는 추세에 접어들었다. 아직 1주일밖에 되지 않아 판단은 이르지만 특단의 대책이 없으면 실패할 것이라는 우려의 목소리가 높아졌다.

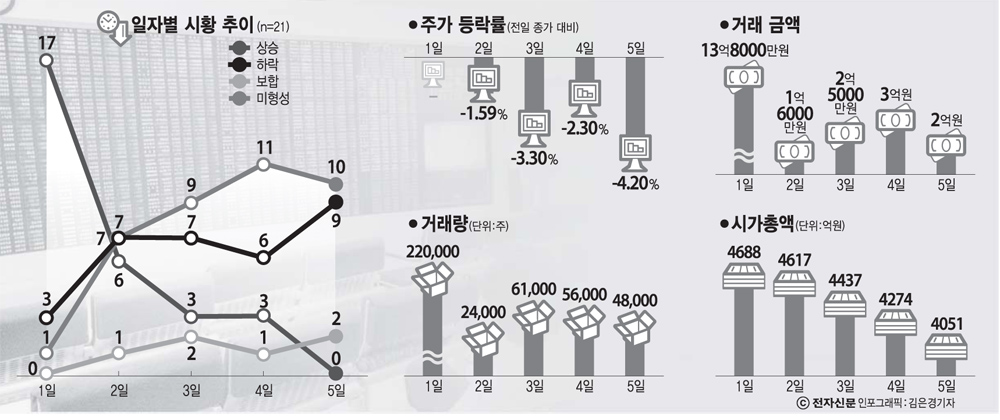

◇하루 반짝에 그쳐= 코넥스는 개장 당일 거래액이 13억7800만원, 22만주가 거래되며 성공적으로 안착하는 듯 했다. 상장된 21개 종목 중 20개 종목이 가격이 형성됐으며 이 중 4개 종목은 상한가를 기록했다. 그러나 2일 거래량은 첫날의 10분의 1(2만4000주)로 줄어들었고, 거래대금은 1억6000만원으로 90%가까이 급감했다. 거래가 전혀 이뤄지지 않은 종목도 7개로 늘어났다. 3일 거래량은 6만1000주, 거래대금은 2억5000만원으로 소폭 회복했으나, 상승종목은 3개인 반면 하락 종목은 7개에 달하는 등 거래 종목 주가가 대부분 떨어져 종가가 3.30%하락했다. 이런 흐름은 4일과 5일에도 지속됐다.

거래가 지지부진한 것이 가장 큰 문제다. 첫날 1개에 불과했던 가격 미형성 종목 수는 둘째 날 7개, 셋째 날 9개, 넷째 날 11개, 다섯째날 10개로 거래가 이뤄지지 않는 종목이 절반에 이르고 있다. 종목 종가는 거래일 동안 전일 종가대비 마이너스를 기록해 시가총액은 4688억원, 4617억원, 4437억원, 4274억원, 4051억원으로 계속 줄어드는 추세다.

◇거래 부진 우려감 확산= 이처럼 코넥스가 추진력을 얻지 못하자 창업 초기나 중소기업 지원이라는 목표에도 투자자 관심에서 멀어진 `프리보드` 전철을 밟을 수도 있다는 우려의 목소리가 높다. 프리보드처럼 공급자(기업)와 수요자(투자자)가 모두 기피하면 코넥스가 금융동맥이 되기를 기대하며 상장을 모색했던 기업들이 상장을 포기할 수도 있다. 결국 창업 초기 단계 중소기업이 직접 자금을 조달하는 데 어려움을 겪는 악순환이 계속될 것이라는 전문가의 판단이다.

투자기업의 코넥스 상장으로 이른 회수(Exit)를 기대했던 벤처캐피털업계도 실망한 기색이 역력하다. 코넥스 상장업체에 투자한 벤처캐피털사 한 관계자는 “진입문턱이 낮은 코넥스에서 회수하는 전략이 차질을 빚을 가능성이 있다”며 “거래 부진이 계속된다면 코넥스 상장 업체 발굴 매력이 떨어질 것”이라고 말했다.

이같은 벤처캐피털의 전략수정은 코넥스의 부진이 스타트업 투자 기피로 이어질 가능성이 있다는 것을 의미한다.

◇섣부른 판단 자제해야= 금융위원회와 한국거래소는 이같은 우려에 대해 “코넥스는 본질적으로 코스피, 코스닥에 비해 거래량, 거래금액, 거래종목수가 적을 수밖에 없다”며 섣부른 시장 성패 판단을 자제할 것을 주문했다. 금융위와 거래소는 △주요 투자자인 벤처캐피탈 등 기관은 장기투자 성향이고 △일반 개인투자자의 직접투자가 제한되어 있으며 △코넥스기업에 투자하는 공모펀드가 아직 없기 때문에 거래가 적다는 것이다.

또 공시규제 완화로 기업 정보가 부족, 투자수요가 부진하다는 우려에 대해서는 “투자판단에 필요한 핵심정보는 공시하도록 했고 지정자문인의 기업현황보고서 작성·공시(연1회), 기업 IR 개최(연2회) 등을 의무화함으로써 재무상태나 영업현황 등 관련 정보를 투자자에게 충실하게 제공하고 있다”고 설명했다. 금융위와 거래소는 “단순히 거래량, 거래금액, 거래종목 수 등으로 코넥스 시장 성패를 판단하는 것은 부적절하다”며 “중장기적으로 코넥스기업이 유상증자 등으로 얼마나 자금을 조달했고, 코넥스에서 성장성을 확보해 코스닥 등 정규시장으로 얼마나 이전 상장했는지 등으로 가늠하는 것이 적절하다”고 강조했다.

권상희기자 shkwon@etnews.com

일자별 시황 추이(n=21)

주가 등락율(전일 종가 대비, %)

거래 금액(단위:억원)

거래량

시가총액(단위:억원)