독일 제약·화학기업 머크는 13대를 이어온 가업승계 기업이다. 1660년대 작은 약국에서 시작한 머크는 300년이 넘는 기간 동안 성장하며 글로벌 기업으로 도약했다. 일본 역시 ‘장인 가문’으로 꼽히며 수대째 가업을 이어온 기업이 많은 대표 국가로 꼽힌다.

수대를 이어온 장수기업의 비결은 기술력, 장인정신, 고용 안정 등 여러 가지를 들 수 있지만 상속 세제 지원도 하나로 꼽을 수 있다. 하지만 우리나라의 가업승계에 대한 세제 지원은 영국, 독일, 일본보다 좋지 않다.

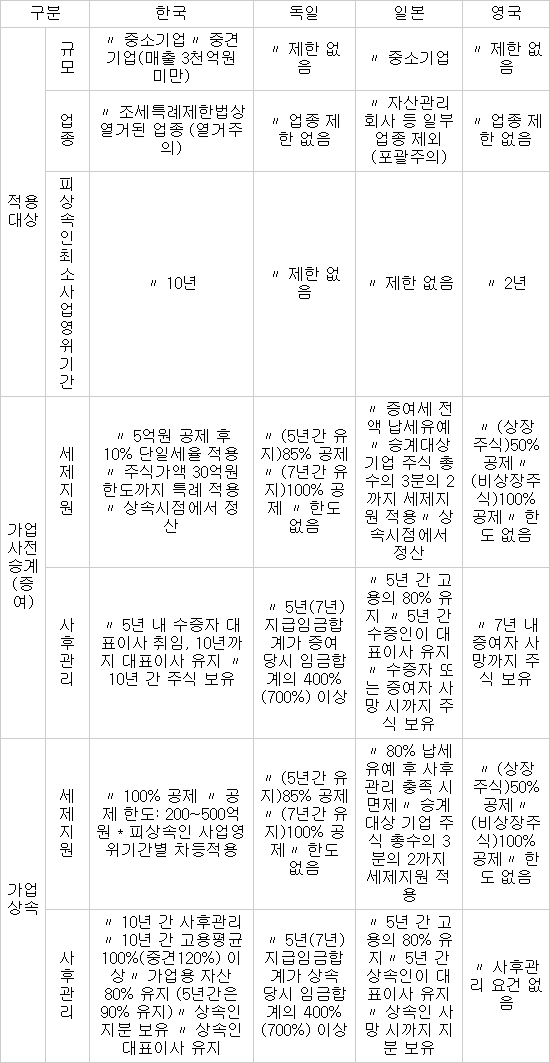

27일 대한상공회의소에 따르면 우리나라는 최대주주 주식 할증과세를 포함해 상속·증여세율이 최고 65%에 달한다. 과세부담은 경제협력개발기구(OECD) 회원국 중 가장 높은 수준이지만, 가업승계에 대한 세제 지원은 영국·독일·일본보다 훨씬 불리하다.

일본은 가업승계 주식 증여에 대해 사업을 물려받은 사장이 5년간 재직하며 고용의 80%를 유지하면 증여세를 상속시점까지 내지 않도록 해준다. 상속할 때는 증여세를 면제하고 80%의 가업상속 공제를 적용해 상속세를 매긴다.

독일은 상속과 증여를 구분하지 않은 채 5∼7년간 가업을 잇고 고용의 80∼100%를 유지하면 승계 자산의 85∼100%를 과세가액에서 공제한다. 영국도 가업상속 및 증여에 대해 동일하게 승계 자산별로 50∼100%를 공제한다. 별도의 고용 유지 의무는 없다.

한국은 2008년 도입된 가업승계 주식 과세특례제에 따라 최고 30억원을 한도로 5억원을 공제한 후 남은 금액을 10%의 낮은 세율로 과세한다. 과세특례가 적용된 주식은 상속받을 때 상속재산에 합산돼 가업상속 공제의 요건을 갖추면 100% 공제받을 수 있다. 그러나 30억원을 초과하는 증여주식은 10∼50%의 일반 세율로 과세된다.

대한상의는 현행 특례제가 2008년부터 7년째 동일한도인 30억원을 유지하고 있어 증여세 경감 효과가 제한적이라며 한도를 보다 늘려야 한다고 주장했다. 또 사전 증여 주식에 대한 증여세를 상속시점까지 내지 않아도 되도록 유예하고, 가업승계 요건을 갖췄다면 증여세는 면제하고 가업상속 공제를 적용해야 한다고 덧붙였다.

가업승계 지원을 ‘열거주의’에서 ‘포괄주의’로 바꿔야 한다는 지적도 있다. 열거주의를 채택하면서 일부 서비스업종은 세제 지원을 받지 못하고 있다는 것이다.

전수봉 대한상의 조사본부장은 “우리나라 상속·증여세가 국세에서 차지하는 비중은 2%에 불과하지만 다른 경쟁국에 비해 세율이 높아 개별 납세자에게 부담이 된다”며 “가업승계 세제를 지속적으로 개선해 경쟁력을 갖춘 장수기업이 많이 나오도록 해야 한다”고 말했다.

<주요국가 가업승계 세제지원 비교 / 자료: 대한상공회의소>

김승규기자 seung@etnews.com