한화가 미래 성장동력으로 집중 투자하는 태양광 사업이 오랜 침체 끝에 제자리를 찾았다. 그동안 부진했던 자회사 실적이 개선됐고 수직 계열화 시너지도 확대되는 모습이다.

금융권은 올해 1분기 한화 태양광 사업이 흑자로 전환할 것으로 예상했다. 한국투자증권은 92억원 흑자전환을 전망했고 신한금융투자 150억원, 교보증권 100억원, 대우증권도 10억원의 영업이익을 예상했다. 한화가 태양광 사업에서 흑자를 기록한 것은 지난 2012년 2분기가 마지막이다.

한화 태양광 사업은 지난해 하반기 제자리를 찾기 시작했다. 일본·중국·미국 시장 급성장으로 제품 수요가 늘면서 공장 가동률은 90%를 넘어섰고 생산 원가 하락, 영업이익률 상승이라는 선순환 구조에 들어섰다. -6%에 머물던 지난해 한화 태양광 사업부분 평균 영업이익률은 올해 1분기 4%까지 상승했다.

한화큐셀은 실적 개선 선봉장 역할을 했다. 인수 당시 많은 우려가 따랐지만 지난해 3분기 태양광 계열사 가운데 가장 먼저 흑자 전환에 성공했다. 일본에서 지난해 단일 태양광 모듈 브랜드로는 가장 많은 520㎿를 판매했고 1분기에는 영국, 프랑스, 덴마크 등 유럽 신흥시장에서 ㎿급 사업을 연이어 수주했다. 인수 당시 분기당 평균 60㎿ 수준이던 태양전지 판매량은 지난해 1분기 173㎿를 넘어섰고 250㎿에 근접했다.

한화솔라원은 가격경쟁력 확보로 시장 점유율 확대에 나서고 있다. 모듈 생산원가를 2011년 W당 1.43달러에서 지난해 말 0.59달러까지 낮췄다. 올해 말 0.5달러대에 진입할 것으로 예상된다. 지난해 한화큐셀, 한화솔라원의 태양광 모듈 총 판매실적은 1800㎿에 달한다. 한화 전체 모듈 생산능력과 유사하다. 한화큐셀, 한화솔라원의 동반 실적 개선으로 외형 확대를 통해 규모의 경제를 달성한다는 한화 전략도 궤도에 올라서게 됐다.

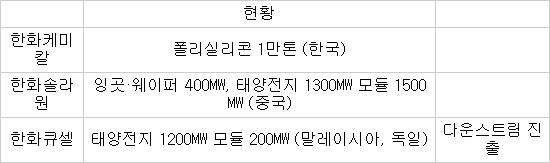

한화는 2010년 한화솔라원 인수로 태양광 사업에 뛰어들었다. 이어 폴리실리콘 사업 진출했고 2012년 한화큐셀까지 인수했다. 한화케미칼이 폴리실리콘, 한화큐셀·한화솔라원이 잉곳·웨이퍼-전지·모듈-발전사업개발·건설(다운스트림)에 나서며 세계 3위권 태양광 기업으로 도약했다. 하지만 M&A 저주가 현실화되면서 사업 전 부문에서 손실이 눈덩이처럼 불어났다.

한화솔라원은 2010년 1945억원 영업이익을 냈지만 2011년 2038억원 적자전환했고 2012년과 지난해에도 각각 2130억원, 728억원의 적자를 기록했다. 한화큐셀도 지난해 312억원의 적자를 기록했다. 올해 생산을 시작한 폴리실리콘 사업도 당분간 적자가 예상된다. 하지만 한화는 사업 초기 예상 가능한 수준으로 여기고 있다. 최근 폴리실리콘 가격이 ㎏당 22달러를 넘어섰고 하반기 공급이 부족할 수 있다는 전망이 나오면서 시장에 조기 안착할 것으로 기대하고 있다. 업계 추정 한화케미칼 폴리실리콘 생산원가는 ㎏당 20달러 수준이다. 여기에 다운스트림사업 확대로 자사 폴리실리콘·태양전지·모듈 공급비중을 높이고 제품 수급도 안정적으로 조절할 수 있게 됐다.

황규원 동양증권 연구원은 “한화가 태양광사업 수직계열화를 완성함으로써 대규모 투자가 끝나 재무안정화가 기대된다”며 “한화케미칼 1분기 영업이익은 시장 예상인 379억원보다 높은 503억원 수준으로 연간 흑자도 기대된다”고 말했다.

<한화 태양광 사업 현황>

최호기자 snoop@etnews.com