관련 통계자료 다운로드 증권사별 '다음카카오' 시가총액 예상치

관련 통계자료 다운로드 증권사별 '다음카카오' 시가총액 예상치

증권업계가 다음과 카카오의 합병 시너지를 높이 평가했다.

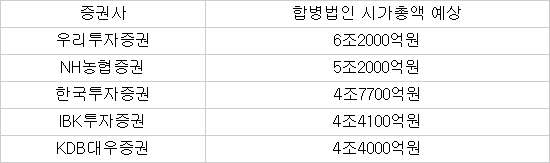

국내 주요 증권사들은 양사 합병 선언 이튿날인 27일 ‘다음카카오’ 합병법인의 시가총액이 4조원대 중반에서 최고 6조원대까지 형성될 것으로 예상했다. 이날 거래를 재개한 다음 주가는 1만1700원(14.98%) 오른 8만9800원에 마감됐다.

가장 높은 가치를 매긴 우리투자증권은 카카오톡 사용자당 가치가 오르면서 합병법인 시가총액이 6조2000억원에 이를 것이라고 내다봤다. 한국투자증권은 4조7720억원, KDB대우증권은 4조4000억원, IBK투자증권은 4조4178억원, NH농협증권은 5조2000억원을 각각 제시했다.

현대증권과 우리투자증권은 다음의 목표주가를 기존 8만원에서 10만5000원과 11만원으로 각각 상향 조정했다.

증권사들은 두 회사 간 합병이 ‘모바일’ ‘콘텐츠’ ‘광고’ 분야에서 시너지를 충분히 발휘할 것으로 분석했다. 다음의 광고 노하우와 콘텐츠가 카카오의 모바일 메신저 트래픽과 결합하면서 얻는 이점이 크다는 전망이다. 결과적으로 카카오 사용자당 가치가 큰 폭으로 높아지면서 주주가치 상승을 이끈다는 것이다.

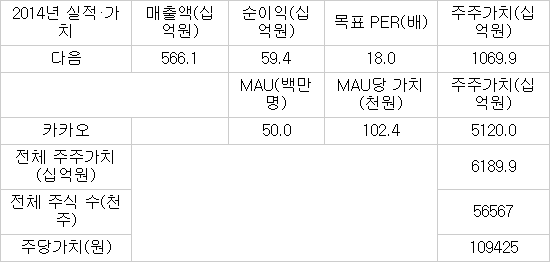

우리투자증권은 “카카오톡은 다음의 뉴스·카페 콘텐츠와 결합하고 검색 서비스를 도입해 모바일 메신저의 중장기 성장을 도모할 것”이라며 “다음이 펼쳐 온 PC·모바일 네트워크 광고 기반이 카카오의 높은 트래픽과 결합해 시너지가 기대된다”고 설명했다. 다음의 콘텐츠·광고사업 경험이 카카오톡으로 확장될 것이라는 예측이다. 이를 근거로 카카오의 월 실질사용자(MAU)당 가치가 60.7달러에서 합병 후 100달러까지 높아질 것으로 보고 합병 후 시총을 6조1899억원으로 산정했다. 라인과 페이스북, 트위터의 MAU당 가치는 각각 62.7달러, 123.4달러, 71.9달러 수준이다.

KDB대우증권은 “다음이 모바일 인터넷에서 시장 지배력을 높이고 모바일 광고, 전자상거래, 금융결제 등 새로운 수익모델이 가시화되는 카카오의 실적 개선이 내년까지 이어질 것”이라며 다음의 영업이익이 올해 780억원, 내년 920억원에 이어 이듬해 1130억원까지 늘어날 것이라고 내다봤다.

IBK투자증권도 “모바일 플랫폼이 숙제로 남은 다음과 가입자 수가 정체된 카카오의 합병이 서로의 부족함을 보완하는 효과를 낼 것”이라고 기대했다. 게임·쇼핑과 금융 사업에서 플랫폼 시너지를 높일 수 있을 것이란 전망도 잇따랐다.

지나친 장밋빛 전망에 대한 경계도 일부 나왔다. 김진구 NH농협증권 애널리스트는 “전 방위 시너지 효과 창출은 한계가 있을 것”이라며 “다음의 뉴스와 카카오의 소셜미디어가 결합해 광고 매출이 늘 수 있지만 검색 사업은 네이버의 아성을 넘지는 못할 것이며 검색사업의 핵심은 소셜이 아닌 검색 데이터베이스(DB)”라고 지적했다.

두 회사의 공통적 약점인 해외 사업의 점검도 필요하다. 김미송 현대증권 애널리스트는 “와츠앱, 라인, 위챗과 글로벌 시장 경쟁을 해야 하는 카카오가 기업 가치를 높이기 위해 한국 시장을 제외한 해외시장에서 성공적 확장을 보여줘야 한다”고 지적했다. 현대증권이 인용한 리서치 업체 앱애니의 구글 플레이 스토어 커뮤니케이션 카테고리에서 총 51개국 중 카카오톡이 모바일 메신저 다운로드 10위권에 드는 나라는 4개국뿐이다. 와츠앱은 46개국, 라인은 27개국, 위챗은 15개국이다.

[표1] 증권사별 다음 카카오 시가총액 예상치 (자료: 각 사 취합)

[표2] 다음 카카오 통합법인 주주가치 산정 (자료: 우리투자증권)

(*카카오 MAU당 가치는 시너지 효과 반영해 100달러로 산정, 원달러 환율은 1024원 적용)

유효정기자 hjyou@etnews.com