현재 창업 일자만을 기준으로 ‘초·중·후기 기업’으로 분류하는 벤처캐피털 투자대상 기업 구분을 업력 이외에 기업 매출규모까지 감안한 새 기준으로 전환해야 한다는 주장이 나왔다.

한국벤처캐피탈협회는 현재 ‘창업 3년 이하’로 돼 있는 초기 기업 분류체계를 ‘업력 3년 혹은 매출 10억원 이하’로 기준을 수정해달라고 중소기업청에 건의했다고 23일 밝혔다.

김형수 벤처캐피탈협회 전무는 “제안대로 기준을 바꿀 경우 금액 기준 30% 내외인 초기 기업 투자 비중이 40%까지 높아져 미국 등 선진국 수준을 뛰어 넘는다”며 “미국·유럽 등지에서 ‘기업 성장단계’로 초기와 후기를 나누는 것과 달리 한국에서만 업력만을 기준으로 삼으면서 인식의 오류가 발생하고 있다”고 지적했다.

이는 최근 ‘벤처캐피털이 수익성만 따져 안정적 후기 기업에만 투자해 모험자본 역할을 못 한다’는 비판에 대한 대응으로 풀이된다. 업력이 오래됐어도 성장 단계상 초입 단계에 있는 기업을 제대로 활성화하자는 취지다.

올해 7월까지 VC가 투자한 업력 3년 이하 초기 기업 평균 매출액은 10억7300만원이다. 이들의 당기순이익은 -2억6500만원으로 모험자본 역할은 충분히 하고 있다는 설명이다. 이 가운데 42%는 매출이 전혀 없었으며 적자인 곳도 81%에 달한다고 덧붙였다.

협회는 초기 투자가 활성화 되지 못하는 주요 이유도 제시했다. △투자기업 당 평균 투자액 증가 △후속 투자 정착 △한국벤처투자조합(KVF) 유형 대형 조합 등장 △중간 회수 시장의 부재와 회수 기관 장기화 등이다.

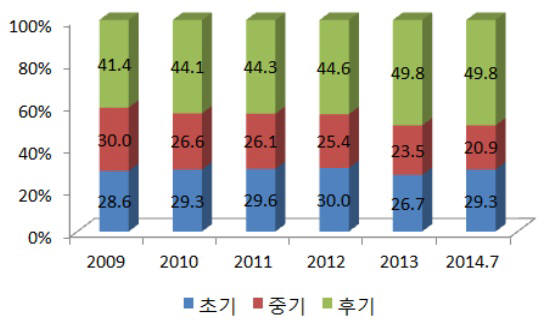

협회에 따르면 조합 대형화로 기업당 평균 투자액은 2006년 11억9000만원 수준에서 올해 7월 기준 17억원 수준까지 높아졌다. 전체 투자 금액이 늘면서 후기투자가 많아졌다는 것이다. 바이오·의료 투자 비중이 15.5%로 3년전 평균 대비 2배 이상 늘어난 가운데 이 분야에 기업의 투자 금액이 크고 후기 기업이 많다는 점도 영향을 미쳤다는 설명이다. 바이오·의료 업종 평균 투자액은 29억2000만원이었으며 후기 기업이 76.6%였다.

후속투자 관행이 정착됐다는 점도 하나의 이유다. 한 기업에 처음 투자한 이후 단계적으로 추가 투자하는 비중이 2010년 40%에 불과했지만 올해 50%를 넘었다.

중간 회수 시장이 없다는 점도 들었다. 회수에 걸리는 시간도 너무 길다. 올해 7월까지 코스닥 신규 상장 기업 수는 8곳에 그쳤다.

김 전무는 “IPO 이전의 회수 수단인 M&A 시장이 없고 코넥스 시장도 활성화까지는 시간이 필요하다”며 “코스닥 상장까지 걸리는 기간이 초기 단계 기업의 경우 14년”이라고 말했다. 조합의 평균 존속기간이 7년 미만인 것과 비교할 때 미스매치가 발생하고 있다는 지적이다.

유효정기자 hjyou@etnews.com