금융당국 복합할부 수수료 중재안 무력화시키기 위한 반발

소비자 혜택 없는 정산 연장, 가맹점주 부담에 담합 의혹까지

카드사들이 복합할부 가맹점수수료를 유지(1.9%)하기 위해 카드-캐피탈사간 ‘대금정산 기간 늘리기(1일→30일)’라는 꼼수를 들고 나왔다. 복합할부는 신용카드 일반 결제(일시불/할부)와 달리 카드 고객에게 제공되는 신용공여 기간이 없고, 카드사와 캐피탈사간 이뤄지는 복합할부 대금 정산이 하루 소요된다. 하루면 가능한 대금정산 기간을 늘려 복합할부 수수료를 금감원 중재안인 체크카드 수수료 보다 더 수취하기 위해서다.

이에 앞서 금감원은 체크카드와 동일한 수수료로 복합할부 수수료를 제시하며, 지난 11월 17일 현대차와 KB카드의 복합할부 수수료 협상을 중재했다. 일반 신용카드 거래와 달리 신차 승용차 할부시장에만 존재하는 카드복합할부상품에 한 해 수수료가 조정된 것이며, 복합할부 상품과 동일한 구조인 체크카드 수수료로 인하한 것이다.

일부 대형카드사 중심 금융당국에 집단 반발

애초 현대차와 KB카드가 복합할부 수수료 협상 시 일부 대형 카드사들은 금감원이 나서 막아달라며 KB카드를 앞세워 대리전으로 몰고 갔다. 금감원의 중재와 현대차의 수용으로 협상이 마무리됐지만 일부 대형카드사 중심으로 복합할부의 대금정산 기간을 늘리는 꼼수까지 펼치며 금감원의 중재안을 뒤엎는 반발을 하고 있다.

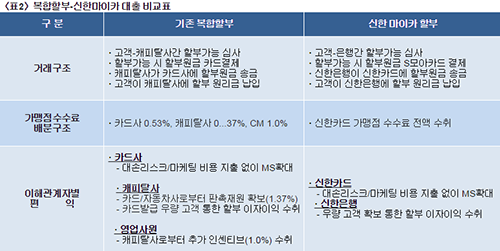

금감원은 카드사들이 주장해 온 신가맹점수수료체계를 유지하기 위해 현재 이원화(신용카드-체크카드)된 수수료 체계 내에서 체크카드와 동일한 복합할부 상품을 체크카드 수수료와 동일하게 적용시켰다.

소비자 혜택 없고 가맹점주 수수료 부담 가중···담합 의혹까지

고객에게 제공되는 신용공여기간 연장이 아닌 하루면 끝나는 카드-캐피탈사간 복합할부 대금정산을 30일이나 연장시켜 자동차사로부터 체크카드 보다 높은 가맹점수수료를 받겠다는 것은 소비자 혜택 없는 봉이 김선달식 꼼수인 것이다.

카드-캐피탈사간 복합할부 대금정산 기간 늘리기가 신용카드 결제 시 고객에게 제공되는 신용공여기간으로 동일하게 적용된다면 가맹점수수료 구성요소 중 하나인 신용공여(자금조달) 비용이 가맹점수수료로 반영돼 가뜩이나 힘든 자영업 가맹점주들의 수수료 부담은 더욱 가중될 것이다.

카드사와 캐피탈사들이 복합할부 대금정산 연장을 일괄 적용할 경우 수수료를 조정하겠다는 것은 담합 의혹까지 제기될 수 있다. 아울러 복합할부가 소비자 혜택이 있다면 현재 이를 취급 중인 신차 승용차 할부와 동일한 할부결제 방식인 중고차 할부, 대형상용 할부, 가전제품 할부 등 다른 제조업 할부결제 방식에도 확대 적용시켜야 할 것이다.

금감원 체크카드 수수료 중재안 현행 수수료 체계 유지 위한 최선책

지난 8월말 금감원은 여신전문금융사(여전사)들의 입장을 수용해 복합할부 유지 결정을 내렸다. 이후 자동차업계와 여전사간 수수료 인하 논란이 일자 금감원은 복합할부 수수료를 체크카드 수수료와 동일하게 제시하며 가이드라인을 초지일관 유지해왔다.

금감원의 이러한 가이드라인은 현대차와 KB카드 협상 마지막 일에 최종 중재안으로 제시됐으며, 복합할부 구조와 체크카드 구조가 동일하기 때문에 제시된 안으로 풀이된다. 현행 가맹점 수수료 체계는 신용카드와 체크카드 수수료로 이원화 되어 있고, 이 틀에 체크카드와 동일한 구조인 복합할부를 체크카드 수수료와 연동시킨 것이다. 기존의 이원화 된 가맹점 수수료 체계틀을 유지하기 위한 최선책인 것이다.

수수료 인하돼도 여전사엔 여전히 매력적인 복합할부

금융업계에서는 복합할부 수수료가 체크카드와 동일한 수수료로 인하돼 실익이 없다면 여전사들은 취급을 중단하겠지만 자동차 업계와 금융권에서는 복합할부 취급중단까진 가지 않을 것으로 보고 있다.

복합할부 대금 정산기간 연장 카드까지 꺼낸 상황에 복합할부 이해당사자(카드사-캐피탈사-영업사원)간 수취하는 수수료 배분율에 변화가 있거나 수익자 비용부담 원칙에 따라 복합할부를 취급하고 있는 여전사들의 자체 판촉비가 투입되는 변화가 불가피할 것으로 예상했다.

복합할부는 카드사 입장에서 당국의 마케팅 비용 규제를 피해 리스크 없이 MS를 올리는데 안성맞춤인 상품이기 때문이다.

캐피탈사들도 금감원에 의해 자동차 할부 취급수수료(영업사원 인센티브 등의 재원)가 폐지(‘13년3월)되면서 어려운 상황이었으나 복합할부를 통해 카드사로부터 자동차 가맹점수수료를 수취함으로써 영업사원 인센티브 등의 판촉비 재원을 마련할 수 있다.

복합할부는 카드사, 캐피탈사에게 특별한 비용부담 없이 수익을 창출할 수 있는 누이 좋고 매부 좋은 상품인 것이다.

카드사들이 꺼낸 대금정산기간 늘리기는 시장거래 비용을 줄이려는 통상적인 경영활동에도 맞지 않으며, 하루면 끝나는 정산을 30일씩이나 늘리는 것은 전세계 어디에도 유례가 없는 꼼수로 볼 수밖에 없다. 한국 금융시장에만 존재하는 기생적(寄生的) 복합할부로 인해 초래된 해프닝인 것이다.

자동차업계의 한 관계자는 카드사-캐피탈사들이 들고 나온 대금정산 기간 늘리기 꼼수에 할 말을 잃은 표정이다. 그는 “복합할부가 계속 논란을 일으킨다면 상품 자체에 대한 존폐 여부가 다시 검토될 것”이라며, “카드사들이 이번만큼은 복합할부 유지를 결정해 준 금감원의 대승적인 중재안을 수용해야 할 것”이라며 일침을 가했다.

전자신문인터넷

소성렬 기자 hisabisa@etnews.com