한국거래소가 저유동성 고가주 기업의 ‘액면분할’ 활성화를 위한 정책을 내놨다. 대기업을 대상으로 액면분할 필요성을 적극 권유하고 나섰다.

20일 거래소는 ‘한국판 다우지수’ 개발, 저유동성 종목에 대한 ‘마켓 메이커(Market Maker)’ 제도 도입, 저유동성 종목 관리강화 등 고가주 액면분할 유도 방안을 발표했다. 이날 거래소는 삼성전자 등 38개사가 참석한 조찬간담회를 열고 액면분할 필요성과 제도 개선 계획을 공개했다.

한국판 다우지수 개발은 시가총액 방식의 코스피 지수와 달리 주가평균방식의 지수를 개발하고 이 지수를 기반으로 한 상품을 내놓겠다는 것이다. 상반기 중 개발을 목표로 한다. 기존의 시가총액, 매출액 이외에도 가격 수준과 거래량 규모 등을 주요 편입 조건으로 반영한다.

거래소 관계자는 “종목 선정 기준과 지수산출방법 등 세부기준은 추가 연구·분석 후 결정하고 지수 명칭도 신중히 검토할 계획”이라고 설명했다.

유동성 공급 의무를 부담하는 마켓 메이커 지정은 거래 활성화를 유도하기 위함이다. 증권사 등 마켓 메이커는 거래소와 계약을 통해 시장 내 유동성을 공급하는 대신 거래수수료 할인 및 양도주식에 대한 증권거래세 면제 등 인센티브를 제공받게 된다. 기업의 자발적 거래 활성화 유도를 위해 저액면주 기업에 우선적으로 시장 조성자가 지정되도록 할 예정이다.

저유동성 초고가주 기업을 유동성 위험이 있는 별도 관리 대상 기업으로 지정해 투자자에게 환금성 부족 등 투지 위험을 주지시킨다. 액면분할 등 유동성 관리를 하지 않을 경우 별도의 종목군으로 분류하는 등 관리 대상에 포함시켜 투자자에게 공시하는 식이 유력하다.

거래소는 기업의 액면분할에 따른 △개인 투자자 참여·회전율 증가 △유동성과 환금성을 선호하는 기관의 참여 증대 △주가 상승 용이 △시총 증대에 따른 자금 조달 용이 △주가 하락방지 안전판 역할 가능 등 기대효과를 제시했다.

거래소 관계자는 “기업들은 ‘한국판 다우지수’ 편입과 마켓 메이커 수혜 적용, 저유동성 고가주 중점관리 탈피를 위해 액면분할을 실시할 것으로 기대한다”며 “액면분할로 가격이 적정주가 수준으로 낮아지면 개인투자자의 시장 접근성이 용이해지고 유동성이 높아져 기관 투자자들의 투자대상에 편입되는 것도 유리해질 것”이라고 말했다.

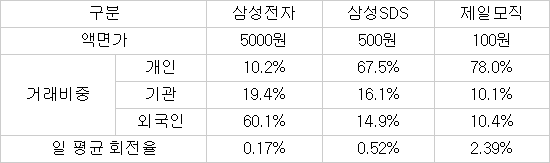

<표. 우량 고가주의 액면분할 효과 / (자료:한국거래소)>

유효정기자 hjyou@etnews.com