빅데이터가 금융업 차세대 성장 먹거리로 떠오르면서 대형 금융사와 핀테크업체 중심으로 새로운 비즈니스모델 개발이 한창이다. 금융 빅데이터 기반으로 ‘핀테크 2.0’ 시대가 열릴 것이라는 기대감도 높다.

최근 금융위원회는 핀테크 진흥 일환으로 ‘금융권 빅데이터 활성화 방안’을 발표했다. 주민번호 등 고객 실명번호를 뺀 비식별 정보에 대해서는 금융사 간 자유로운 교류와 활용을 가능하도록 유권해석을 분명히 한 조치다.

업계는 반기는 분위기다. 지금까지 금융사 간 비식별 고객정보 교류는 불가능한 것은 아니었지만 신용정보법령 자체 해석이 애매하고 추상적이었다. 비식별 정보 공유를 삼갔던 금융권의 소극적인 관행을 깰 수 있는 변화가 시작됐다는 평가도 나온다.

대형 금융사 중 빅데이터 기반 서비스를 선도적으로 이끈 것은 카드사다. 카드 결제가 일어날 때마다 쌓이는 방대한 정보를 기반으로 다양한 응용 서비스가 나올 수 있기 때문이다.

한 카드업계 관계자는 “빅데이터, 핀테크라는 화두가 떠오르기 수년 전부터 카드사는 데이터 분석담당 조직을 별도로 두고 정보 기반 서비스 및 금융 상품 출시를 준비해왔다”고 말했다.

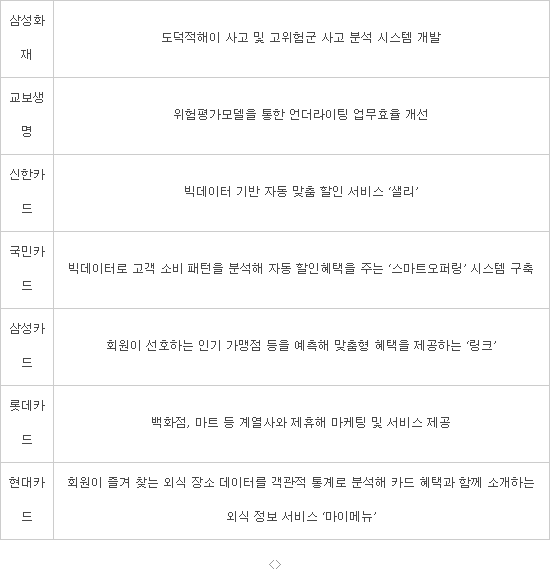

업계 1위 신한카드는 ‘샐리’ 서비스를 통해 2200만 빅데이터 기반 고객 맞춤 할인 서비스를 제공하고 있다. KB국민카드는 빅데이터로 고객의 소비 패턴을 분석해 자동 할인혜택을 주는 ‘스마트오퍼링’ 시스템을 구축했다. 삼성카드도 ‘링크’를 통해 회원이 선호하는 인기 가맹점 등을 예측해 맞춤형 혜택을 제공한다. 현대카드는 ‘마이메뉴’. 비씨카드는 ‘인공지능 마케팅 프로파일링 시스템’으로 빅데이터를 활용한 다양한 서비스 마련에 한창이다.

보험도 빅데이터 활용이 최적화된 대표적인 분야다. 삼성화재는 빅데이터를 기반으로 도덕적 해이 사고 및 고위험군 사고를 분석하는 시스템을 개발했다. 교보생명도 빅데이터로 위험평가모델을 만들어 언더라이팅(보험인수심사) 업무 효율성을 개선하고 있다.

은행권을 제외한 카드·보험사 등 대형사 중심으로 빅데이터 기반 다양한 부가서비스가 나오고 있지만 아직까지 마케팅 활용에 그친다는 지적도 있다. 빅데이터를 가공하고 실제 새로운 비즈니스모델을 창출하기까지 막대한 투자와 시간을 요하기 때문이다. ‘카드정보유출사태’ 등 여파로 개인정보를 적극적으로 활용해 신규 서비스로 확대하기까지는 아직 소극적일 수밖에 없다는 금융권 분위기도 감지된다.

이석호 한국금융연구원 연구위원은 “개인정보 보호와 보안은 다른 개념”이라며 “신용카드 정보유출 사태 등은 엄밀히 말하면 개인정보 보안이 잘못된 때문이지 개인정보의 과도한 오남용 때문에 일어난 게 아니니 두 개념을 구분할 필요가 있다”고 말했다.

금융권 빅데이터를 활용해 성공적인 신규 비즈니스 모델을 창출했다고 손꼽히는 해외 사례에는 비금융권 벤처기업이 많다. SNS 내 평판데이터를 이용해 대출심사를 하는 ‘렌도’, 자산관리서비스 ‘민트’, 공개정보를 분석해 신용도를 판단하는 ‘어펌’ 등이다, 금융권 정보를 자유롭게 활용할 수 있는 환경만 조성되면 비금융권 벤처기업도 충분히 빅데이터를 이용해 사업화할 수 있다는 의미다.

현재 국내에는 빅데이터를 기반으로 최적화된 카드를 추천해주는 ‘뱅크샐러드’, 데이터 기반 주식 투자 검색 서비스를 개발한 ‘위버플’, 포스단말기 데이터를 분석하는 ‘펀다’, 빅데이터 기반 신용평가 모델을 개발한 ‘주식회사핀테크’ 등이 빅데이터 핀테크 업계 주목을 받고 있다.

김태훈 레이니스트 대표는 “빅데이터를 보다 발전적으로 활용하기 위해서는 미국처럼 금융권 오픈 API가 활성화돼서 새로운 빅데이터 비즈니스모델이 나올 수 있도록 하는 게 중요하다”고 주장했다.

박소라기자 srpark@etnews.com