관련 통계자료 다운로드 에탄크래커와 나프타크래커 가격 추이

관련 통계자료 다운로드 에탄크래커와 나프타크래커 가격 추이

석유화학업계에 석유·셰일가스 원료 경쟁이 불 붙었다. 롯데케미칼이 셰일가스를 활용한 에탄크래커(ECC) 투자로 선공에 나섰다. 이로써 지난 수십년간 우리나라 석화시장에 자리잡아온 ‘석유화학 원료=나프타’ 등식은 깨졌다. 이번 투자는 여러모로 관심사다. 글로벌 석유화학시장에서 셰일가스 붐으로 수년간 ECC가 압도적 경쟁력을 자랑했지만 최근 저유가로 나프타크래커(NCC)가 과거 위용을 되찾았기 때문이다. 투자 성패는 물론이고 경쟁사 선택에 어떤 영향을 미칠지 눈길을 끈다.

◇석유 vs 셰일가스

롯데케미칼은 미국 엑시올과 합작 투자로 미국에 100만톤 규모 ECC를 짓기로 했다. 에틸렌은 석유화학 제품 생산 맨 앞단에 있는 기초 유분이자 석화기업 규모를 가늠하는 척도다. 롯데케미칼은 지난해까지 연산 280만톤 규모로 업계 1위 에틸렌 생산업체였다. 올해 한화케미칼이 한화토탈 인수로 연산 291만톤 능력을 확보하면서 선두자리를 빼앗았다. LG화학은 연산 220만톤을 생산하고 있다. 이번 투자가 완료되면 롯데케미칼 에틸렌 생산능력은 연산 380만톤 규모로 뛰어올라 다시 1위를 탈환하게 된다.

석화업계 빅3 덩치싸움도 점입가경이지만 관심은 업체간 저가 원료 확보 경쟁에 더 쏠린다. 우리나라 석화기업은 그동안 석유제품인 나프타로 에틸렌을 생산해 왔다. 나프타는 원유를 정제해 나오는 대표 석유제품이다. 지난 수십년간 이어져온 나프타 대세 구도에 금이 가기 시작한 것은 셰일가스 출현부터다. 북미 석화기업이 지역 내 값싼 셰일가스 기반 에탄올로 제품 생산에 나서면서 우리기업보다 월등히 싼 가격에 시장을 지배했다. 2009년 ‘에틸렌-에탄’ 스프레드 평균치(미국 기준)는 830달러. ‘에틸렌-나프타’ 스프레드 330달러보다 경제성이 두 배 이상 높았다. 롯데케미칼, LG화학, 한화케미칼이 에탄올 수급이 자유로운 지역에 ECC 투자를 검토한 배경이다.

이후 LG화학은 투자 재원을 마련하고자 카자흐스탄 ECC 투자를 늦추기로 했다. 한화케미칼도 삼성토탈(현 한화토탈) 인수로 북미 진출 계획을 철회했다. 롯데케미칼이 유일하게 계획을 밀어붙었고 우리나라 석화시장에도 석유 대 셰일가스 대결구도가 형성됐다.

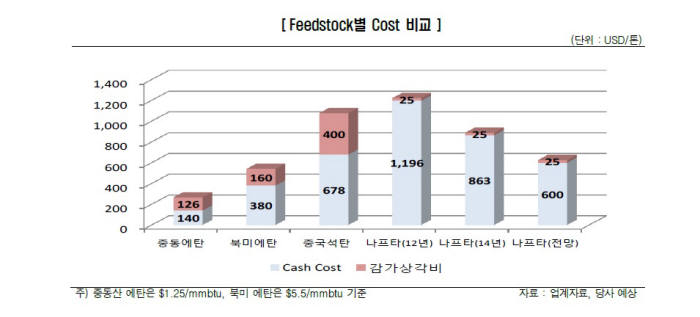

◇경제성 엎치락뒤치락, 누가 마지막에 웃을까

불과 몇 년 전만해도 NCC 경쟁력이 ECC에 한참 뒤졌지만, 최근 상황은 바뀌고 있다. 지난해부터 이어진 유가 하락으로 나프타 가격이 반토막 나면서 NCC 스프레드가 크게 개선됐기 때문이다. 나프타 가격은 플래츠 발표 아시아시장 기준 지난해 평균 톤당 980달러에서 올해 5월까지 평균 톤당 514달러를 기록하고 있다. 지난 4월 NCC 업체 스프레드는 518달러로 4년 만에 최고 수준이다. 원료인 나프타 가격은 하락했지만 제품인 에틸렌 가격이 4월에 급등했기 때문이다.

우리나라 NCC 에틸렌 스프레드는 764달러로 미국 ECC 에틸렌 스프레드 662달러를 추월했다. 업계는 이를 ‘사건’으로 받아들인다. 저유가로 인해 나프타 경제성이 에탄올을 앞지른 것으로 석유화학시장에서 석유와 셰일가스 경쟁이 시작된 이후 처음 일어난 일이다. 당분간 상황은 NCC 기업에 유리할 것으로 예상된다. NCC 증설이 적고 북미 기업이 2016년 이후 대규모 에틸렌 크래커 증설에 나서기 때문이다. 장기적으로는 에탄올 경제성 우세를 점치는 것이 일반적이다. 관건은 국제유가다. 지금과 같이 저유가 기조가 장기화되면 나프타와 에탄 경쟁력 차이는 급격히 줄어들게 된다.

석화기업도 이런 상황을 감안해 투자 시기나 규모를 저울질하고 있다. 업계 관계자는 “나프타와 에탄이라는 원료 선택을 두고 기업간 선택이 다른 것은 경제성에 대한 판단이 다르기 때문일 것”이라며 “최근 저유가 상황에서 선제 투자에 나선 롯데케미칼 선택이 경쟁 기업에 어떤 파장을 몰고 올지 관심사”라고 말했다.

최호기자 snoop@etnews.com