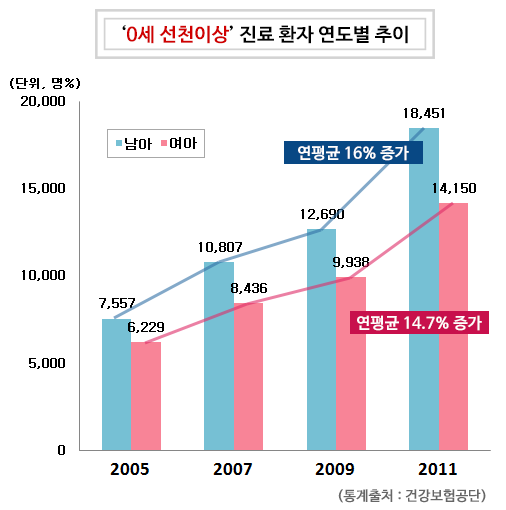

건강 보험 공단 통계에 따르면 최근 연도별로 0세 선천성 이상아 진료 환자 수를 살펴보면 매년 증가추세인 것으로 나타났다. 현대사회에 여성 사회진출 폭이 넓어지게 되면서 늦게 결혼하는 문화가 잡혀감에 따라 산모 연령대도 함께 높아져 노산으로 인한 선천이상아 출산, 혹은 저체중아, 미숙아 출산율도 함께 증가하는 것이다. 뿐만 아니라 황사, 미세먼지 등 환경적 요인들로 인한 경우도 허다하다.

이처럼 여러 가지 요인들로 인하여 태아가 걱정되는 예비 산모들이 혹시 모를 위험에 대비하여 선천이상아 수술 및 입원비용은 물론 저체중아 육아비용, 인큐베이터 입원비용 등 태아가 태어나는 시점부터 보장을 받을 수 있는 태아 보험을 가입하는 사례가 늘고 있는 추세다.

하지만 태아 보험은 한번 가입으로 자녀가 태어날 때부터 성인이 되어 독립하는 시기, 혹은 100세 시대에 맞춰 평생 보장받는 보험 이므로 단순히 보험료가 싸다고 해서 혹은 가입 시 사은품이 좋다는 이유만으로 선택하는 것은 그릇된 행동이라고 보험 전문가들은 말한다.

실제 인천 남동구에 살고 있는 J씨(28세)는 지인이 소개해준 보험 설계사로부터 고가 사은품을 지급한다는 말에 현혹되어 태아 보험을 덜컥 가입했다가 난산으로 출산 시 보장을 받지 못했다며 울분을 토했다. 확인 결과 J씨는 태아 특약 담보에 대해 자세한 설명을 받지 못했다고 분노했다.

이처럼 내 자녀를 위한 태아 보험을 꼼꼼히 비교해보고 여러 시점으로 따져보지 않고 사은품에 현혹되어 가입 후 낭패를 보는 사례는 매년 증가하고 있다고 금융전문가는 전했으며, 정확한 비교 후 가입을 하기 위해서는 전문 태아 보험 비교사이트를 통해 가입하는 것이 현명하다고 조언했다. 그렇다면 올바른 태아 보험을 가입하는 요령은 무엇일까?

첫째, 가입 시기

태아 보험 이란 어린이 보험에 태아 특약 담보를 추가한 상품으로 임신 22주 이내에 가입하는 것이 현명하다. 태아 특약 담보란 위에서 나왔듯이 태아가 출생했을 때 발생될 수 있는 위험에 대한 보장 기능을 말한다. 해당 가입 시기를 놓치게 되면 이 태아 특약 담보는 선택이 어렵기 때문에 자녀 출산 시 위험이 발생한다 해도 보장을 받을 수 없으므로 꼭 챙겨야 할 항목이다.

둘째, 보험사별 보장비교

태아 보험은 손해 보험사와 생명 보험사 두 형태의 보험으로 나누어진다. 손해 보험사는 성인 의료실비 보험과 같이 자녀가 보험 가입 기간 중 질병, 상해 등으로 진단 및 치료에 대한 보장을 비례적으로 보상 받을 수 있으며, 생명 보험사는 소아암, 백혈병 등과 같이 치료비용이 크게 발생되는 고액 질병에 대해 정액보상을 받을 수 있다.

셋째, 만기별 비교, 보장별 비교도 필수

일반적으로 태아 보험은 자녀가 성인이 되어 독립하는 시기인 30세 만기와 평생 재가입 없이 보장이 가능한 100세 만기가 있다. 30세 만기의 경우 기본적인 어린이 CI 질병에 대한 집중 보장이 가능하고 만기기간이 짧아 부담은 적지만, 차후 보험 기간 중 병력이 있을 경우 성인 보험 재가입 거절위험이 있다. 반대로 100세 만기의 경우 재가입 거절 없이 평생을 가져가지만 긴 보장기간이 부담이 될 수 있으므로 신중히 따져보고 결정하는 것이 좋다.

이처럼 태아 보험 가입 시 따져봐야 할 항목들이 많아 개인이 보험 상품을 전부 비교해보기가 어렵다 보니 최근 다양한 태아 보험 상품을 한눈에 보기 쉽게 비교해볼 수 있는 전문 비교사이트가 인기를 끌고 있다.

그 중 오랜 기간 기 가입자들로부터 사랑 받고 있는 전문 태아 보험 비교사이트 인슈랩(http://news.insulab.co.kr/?a=36)에서는 고객들에게 보험사별은 물론 만기별, 보장별로 전문설계사와 1:1 무료상담(080-282-0011)을 진행하고, 가입 후에도 태아 등재 서비스, 보험금 청구대행 서비스 등 고객편의를 위해 세분화된 전담부서를 운영하는 것으로 알려져 있다.

이뉴스팀 e-news@etnews.com