일본이 초기 자동차 디스플레이 시장 주도권을 잡았다. 우리나라와 점유율 차이가 30%포인트(P)를 넘어서면서 국내 디스플레이 업계의 발 빠른 대응책 마련이 절실해졌다.

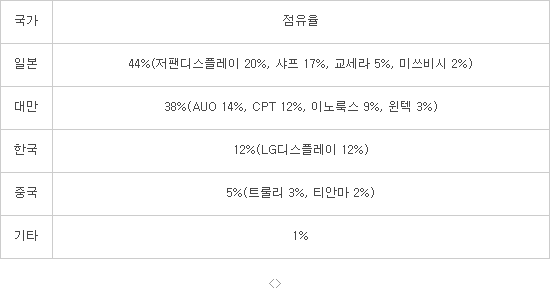

시장조사업체 디스플레이서치에 따르면 지난해 차량용 디스플레이 출하량 기준으로 일본 디스플레이 업계가 절반에 가까운 44% 점유율을 차지했다. 저팬디스플레이와 샤프가 각각 20%, 17%로 1, 2위 선두를 기록했다. 교세라 5%, 미쓰비시도 2%의 점유율을 보였다. 이어 대만 업체들이 일본 뒤를 바짝 뒤쫓았다. AU옵트로닉스(AUO)와 CPT가 각각 14%, 12%로 3, 4위에 올랐고 이노룩스와 윈텍도 9%, 3%를 차지했다. 일본과의 점유율 차이는 불과 6%P다.

반면 국내에선 유일하게 LG디스플레이가 12%로 4위를 기록했다. 후발 주자인 삼성디스플레이는 순위권에 진입하지 못했다.

국가별 점유율로 보면 일본과 대만이 전체 시장 82%를 장악하며 초기 시장 주도권을 쥐었다. 중국 업체는 한 자릿 수 점유율을 보였다.

지금까지 자동차용 디스플레이는 내비게이션 등에 제한적으로 적용돼 왔다. 최근 프리미엄 자동차를 중심으로 계기판, 중앙정보디스플레이(CID), 룸미러 등에 확대 적용되고 있다. 또 다양한 SW와 센서 기술을 결합한 ‘스마트카’가 주목받으면서 창문과 천장 등으로 디스플레이 적용 범위가 확산되고 있다.

시장 규모도 급성장하고 있다. 지난해 자동차 디스플레이 시장 규모가 44억달러 규모에서 2019

년 60억달러로 늘어날 것으로 LG경제연구원은 전망했다. 연평균 성장률은 2014년부터 향후 5년간 10%대를 유지할 것으로 전망됐다. 현재 디스플레이 시장 전체 성장률은 2%대다.

국내 디스플레이 업체 시장점유율은 아직 미미한 수준이다. 자동차의 경우 기술적으로 높은 신뢰도와 안정성, 시인성을 요구한다. 때문에 대부분 신차 개발 초기 단계부터 기술 협력 관계를 유지한다.

일본 디스플레이 업체는 자국은 물론이고 독일 유명 자동차 업체와 기술 협력 관계를 오랜 기간 유지해 왔다. 국내는 기술적인 어려움은 물론이고 폐쇄적인 산업 생태계로 인해 신기술 적용이 더욱 더디다. 완성차 업체와 부품 업체 간 수직계열화로 인해 영업이 매우 제한적인 형태로 이뤄지고 있기 때문이다.

디스플레이 업계 한 관계자는 “국내 자동차 산업은 철저하게 수직계열화돼 있어 신규 부품 업체의 시장 진입 장벽이 높은 편”이라며 “상대적으로 해외 자동차 업계에 비해 차량용 디스플레이에 대한 관심도가 낮은 편이라 국내 디스플레이 업계도 해외 자동차 업체와 협업에 무게중심을 더 두고 있다”고 말했다.

최근 JDI는 내년 말까지 대만 자동차용 디스플레이 모듈 조립 라인 확장 계획을 발표했다. 샤프 역시 대형 터치패널 등 신기술을 선보이며 세 확장에 적극 나서고 있다.

국내 업체 역시 자사 핵심 기술을 기반으로 자동차용 디스플레이 시장에서 영향력을 높이기 위해 부단히 애쓰고 있지만 상대적으로 추진 동력은 약하다는 평이다.

LG디스플레이는 야외시인성이 높은 IPS 패널과 플렉시블 유기발광다이오드(OLED) 패널을 중심으로 시장 확대에 나서고 있다. 삼성디스플레이는 소형 OLED 디스플레이를 기반으로 시장 진출을 꾀하고 있다.

이신두 서울대학교 교수는 “스마트폰에 이어 자동차는 디스플레이 업계의 새로운 메가트렌드를 이끌 중요한 시장으로, 이미 기술력에서 가장 뛰어난 우리나라가 주도권을 놓쳐서는 안된다”며 “보다 적극적으로 국내외 자동차 업체와 장기적 관점에서 기술 협력 관계를 맺어야 한다”고 말했다.

<2014년 국가별 차량용 디스플레이 출하 점유율>

성현희기자 sunghh@etnews.com