작년 직장인 이 모씨는 한 대형보험사의 암 보험에 가입했다. 꼬박꼬박 보험료를 납부해온 이 씨는 얼마 전 건강검진에서 대장점막내암이 발견돼 보험금 2,500만원을 청구하였으나 10%인 250만 원만 보장받을 수밖에 없다고 통보받았다.

이 씨는 항의했지만 보험사로부터 당시 가입한 보험의 대장점막내암이 소액 암으로 분류되어 있어 10%밖에 지급할 수밖에 없다는 얘기를 들었다. 이 씨는 작년 암 보험 가입 당시 상품 내용을 정확히 인지하지 못한 것을 매우 후회하고 있다.

이처럼 가입자가 생각하는 보장과 실제 보장범위가 다른 문제는 종종 일어나고 있다. 보험가입 시 보험설계사를 통해 설명을 듣긴 하지만 그 설명이 주로 가입을 유도하는 마케팅 식 설명에 그치거나 지인의 권유로 잘 알아보지 않고 가입하는 경우가 많기 때문이다.

따라서 암 보험을 가입할 때에는 가입자 스스로의 비교분석을 통한 신중한 선택이 필요한데 기본적인 가입요령을 숙지하고 나서 전문가의 상담을 받는 것이 도움이 된다.

먼저 암 보험은 가입 이후 바로 보장 되는 것이 아니라 보통 90일의 면책기간이 있으며 1년 또는 2년의 감액기간이 있기 때문에 미리 대비해두는 것이 좋다.

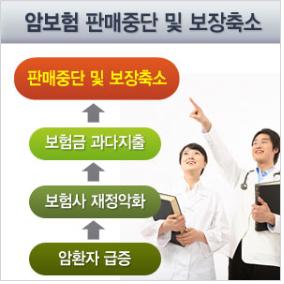

그리고 최근 보험사의 암 보험금 지급 급증으로 인한 손해가 늘면서 암 보험의 판매를 중지하거나 보장금액을 줄이고 있는데 암 보험의 특성상 가입연령이 높아질수록 발병률에 의해 보험료가 올라가기 때문에 상품이 없어지거나 보험료가 오르기 전에 미리 가입하는 것이 유리하다.

또한 암은 치료비용과 기본 생활비용이 많이 드는 질병이므로 암 진단금을 되도록 높게 설정하여 수술비, 입원비, 통원비 외에 요양자금 및 생활비용 등 다양한 목적자금으로 활용할 수 있도록 하는 것이 좋으며 특정 암 보다는 일반 암 진단금을 높게 설정하는 것이 좋다.

그리고 물가상승을 고려한다면 만기환급금은 불리할 수 있기 때문에 보험료가 높지 않은 순수보장형으로 가입하는 것이 좋다. 또한 생명보험사의 암 보험은 순수보장형 가입이 가능하지만 손해보험사 암 보험은 일부 보장형이 대부분이니 이점 참고하자.

마지막으로 2차 및 재진단 암 보험도 고려하는 것이 좋다. 암 특징상 한번 암이 발생하면 추후 재발할 확률도 높으므로 2차 암에 대한 보장도 고려해 볼 필요가 있다. 암에 걸린 사람의 경우 암 보험에 대한 필요성을 더 크게 느낄 수 있기 때문에 충분히 고려해 볼 필요가 있다.

암 보험을 선택할 때에는 본인의 조건으로 보장내용과 보험료를 확인해야 한다. 성별과 연령에 따라 차이가 많이 나므로 반드시 본인 조건으로 확인 후 선택하는 것이 필요하다.

이에 최근 암 보험 가격비교 전문사이트(http://amvohum.com/cancerno1.php)를 통해 실시간으로 비교해보고 활용하는 추세인데 주말까지 전문가 상담까지 가능해 나에게 유리한 상품을 알아보기 용이하다.

이뉴스팀 e-news@etnews.com