서버용 D램이 높은 성장률로 메모리반도체 시장 성장을 이끌고 있다. 올해 PC 시장이 예상보다 저조해 PC용 D램 시장이 줄어들고 경기 둔화로 스마트폰 시장 성장이 제한적이어서 모바일 D램 성장도 둔화할 수 있는 상황이다. 반면 서버용 D램은 클라우드 데이터센터가 빠르게 증가한데 힘입어 전체 D램 시장에서 가장 빠르게 성장하고 있다.

시장조사업체 IHS는 서버용 D램이 2014년부터 2019년까지 연평균 13.8% 성장해 전체 D램 시장에서 가장 큰 폭으로 성장할 것으로 4일 전망했다. 시장 규모는 지난해 70억달러에서 올해 80억달러, 2016년 84억달러, 2017년 98억달러, 2018년 117억달러, 2019년 134억달러다.

전체 D램 시장이 올해 소폭 성장한 뒤 2016년 성장세가 꺾이고 2019년까지 비슷한 수준을 유지할 것으로 예견되는 상황에서 서버용 D램 시장의 나홀로 성장세는 눈길을 끈다.

IHS는 전체 D램 시장이 지난해 462억달러에서 올해 486억달러로 소폭 성장한 뒤 2016년 442억달러로 성장세가 꺾일 것으로 내다봤다. 2017년 441억달러, 2018년 463억달러, 2019년 483억달러로 수년간 성장이 정체할 것으로 분석했다. PC 판매 감소로 PC용 D램이 부진하고 스마트폰 판매 둔화로 모바일용 D램 성장세도 제한적일 것으로 예상되기 때문이다.

IHS는 모바일용 D램이 지난해 163억달러에서 2019년 200억달러로 연평균 4.1% 성장에 그칠 것으로 봤다.

PC용 D램 하락세는 가파르다. 지난해 121억달러에서 올해 103억달러로 감소한 뒤 2016년 72억달러, 2017년 53억달러, 2018년 42억달러, 2019년 36억달러로 줄어들 것으로 전망했다. 5년 만에 시장이 4분의 1 규모로 줄어드는 셈이다.

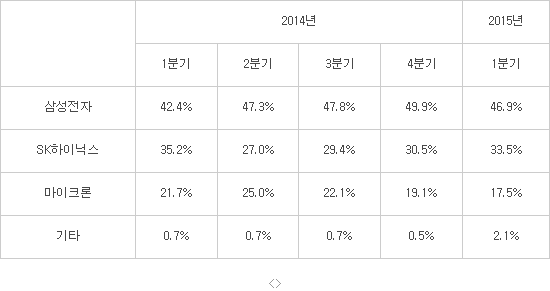

서버용 D램 시장 비중이 커지면서 삼성전자와 SK하이닉스 시장 지배력은 더 커질 것으로 내다봤다. 지난 1분기 서버용 D램 시장에서 삼성전자 매출은 14억3000만달러, SK하이닉스 10억2000만달러로 1·2위를 차지했다. 3위 마이크론(5억3000만달러)과 격차가 크다. 양사 점유율은 각각 46.9%, 33.5%로 한국 기업이 80% 이상을 점유한 셈이다.

모바일 D램 시장 점유율도 한국 기업이 80% 이상 차지한다. 성장세가 둔화하지만 모바일 D램은 서버용과 함께 주력 제품군으로 자리잡았다.

삼성전자와 SK하이닉스는 서버용 DDR4와 모바일용 LPDDR4 비중 확대에 힘을 싣고 있다. 하반기 삼성전자는 20나노 공정 전환에 속도를 내 원가 경쟁력을 높여 DDR4와 LPDDR4 판매를 확대할 계획이다. SK하이닉스는 DDR3 생산 비중을 줄이고 DDR4와 LPDDR4 비중을 늘릴 방침이다.

<표. 분기별 서버용 D램 시장 점유율 (자료: IHS)>

배옥진기자 withok@etnews.com