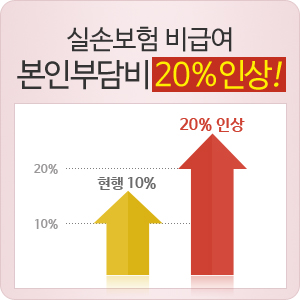

지난 4월 금융위원회는 자기부담금 20% 인상을 개시한다고 밝혔지만, 규제심사가 지연되면서 오는 9월부터 비급여 항목의 자기부담금이 기존 10%에서 20%로 인상될 예정이다.

자기부담금 인상 이유는 현재 실손의료보험 가입자가 3,000만 명이 넘어서면서 보험사의 손해율이 급격하게 증가했기 때문이다. 최근 보험사 재정이 악화됨에 따라 보험료가 크게 인상될 우려가 있기 때문에 이를 막기 위해서 자기부담금을 인상하는 것은 불가피한 조치로 보여 진다.

아무것도 아닌 것 같지만 자기부담금의 10%의 차이는 병원비의 규모가 커질수록 차이가 확연히 드러난다. 예를 들어 큰 사고를 당해 병원비가 300만원이 나왔다고 가정했을 때, 기존의 상품은 270만원을 보상해 주었다면 9월 개정되는 상품에 가입할 경우 240만원 밖에 보상받을 수 없는 것이다. 무려 30만원 차이다.

나이가 들면서 의료비 지출이 많아지면 그 차이는 훨씬 더 커지게 되므로 보장을 불리하게 적용받기 전에 의료실비보험을 미리 가입해 두는 것이 보장 면에서 유리할 수 있다. 그러나 무엇보다도 가입요령에 미리 알고 설계하는 것이 중요하다.

먼저 실손의료보험의 보장기간은 특정 연령까지만 필요로 하기보다 종신 시까지 필요하다고 할 수 있다. 현재 80세에서 최고 100세까지 보장하는 상품이 있는데 고령화시대를 감안해 100세까지 최대한 길게 보장받는 것이 유리하다.

또한 모든 보험사는 의료실비보험을 갱신형 상품으로만 판매하고 있는데 단, 암 보험, 뇌졸중, 급성심근경색증, 성인병, 질병상해 입원비, 골절, 화상, 등의 특약은 비갱신형으로 추가선택해 가입이 가능하므로 종합적인 보장이 가능하도록 이를 적극 활용하는 것이 좋다.

그리고 만일 기존에 가입해서 유지하고 있는 의료실비보험 상품이 있다면 비례보상 원칙에 따라 중복으로 보장이 되지 않으니 필요 없는 보장이 있다면 과감히 삭제하거나 전문가에게 문의해 리모델링을 고려해 보는 것이 대안이 될 수 있다.

아울러 최근 의료기술의 발달로 수술보다는 시술형태로 이루어지는 치료가 많으므로 보험금 청구가 빠른 회사의 상품이 유리하다. 특히 병원 방문이 잦은 어린이나 노년기에 부족함이 없도록 어린이실비보험과 노인실비보험 상품을 더욱 꼼꼼하게 비교하고 따져봐야 한다.

위와 같은 사항을 고려해 가입 전 적어도 세 가지 이상의 상품을 두고 비교 후 선별하는 것이 필요한데 의료실비보험 전문비교사이트(http://www.silson.co.kr/goup-yourhealth.php)를 이용하면 가격, 보장 등을 합리적으로 비교하고 가입을 할 수 있으니 활용하는 것이 좋다고 보험 관계자들은 전하고 있다.