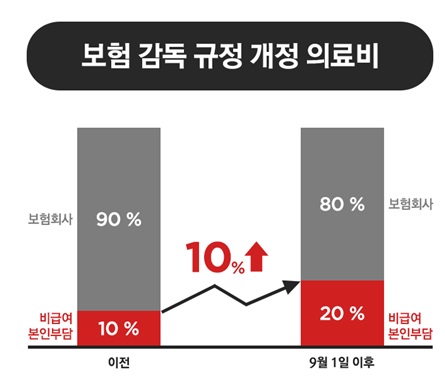

국민건강보험에서 보장하지 않는 비싼 진료비나 치료비, 약값의 부담을 줄이기 위해 ‘실비보험’을 찾는 사람들이 많이 늘어나고 있다. 9월 1일 이전 가입자라면 실비보험의 본인 부담금은 10%지만, 9월 1일 이후 가입하게 된다면 비급여 본인 부담금이 올라 20%를 부담해야 한다. 예를 들어, MRI 촬영으로 40만 원의 병원비가 나왔을 경우, 9월 이전 가입자는 4만 원만 부담하면 되지만, 9월 이후 가입자는 8만 원을 부담해야 한다.

고가의 비용이 들어가는 실비보험 비급여 항목

이번에 본인 부담금이 인상되는 비급여 부문은 국민건강보험에서 지원받을 수 없는 MRI, CT, 특수검사, 내시경 검사 등의 고가의 비용이 들어가는 항목과 상급입원실 사용료, 선택진료비를 말한다. 최근, 국민건강보험에서 보장해주지 않는 비급여 항목이 점점 늘어나는 추세이기 때문에 의료실비보험을 찾는 사람이 늘어나고 있다.

그렇다면 왜 가입자가 3,300만 명에 이르는 가장 대중적인 보험인 실비보험의 비급여 본인 부담금을 올리는 걸까? 그 이유는 과잉진료 유발에 대한 지적과 보험사의 재정 악화라고 볼 수 있다. 실비보험은 2009년에 상품이 표준화되면서 의료비의 90%까지 보험회사 측에서 지원해, 의료비에 대한 부담이 적어지게 되었다. 상황이 이렇다 보니 병원 측에서는 환자에게 받지 않아도 될 불필요하게 비싼 치료를 권유하는 ‘과잉진료’가 늘어나게 되었다. 그 때문에 이러한 부작용을 막기 위해 비급여 본인 부담금을 올리려고 하는 것이다. 또한, 보험사의 손해율 증가와 재정 악화, 저금리 기조 지속으로 인해 본인 부담금 인상이 불가피해졌다. 앞으로 보험료는 소폭이나마 감소할 전망이지만, 보장 부분은 줄어들 확률이 높다.