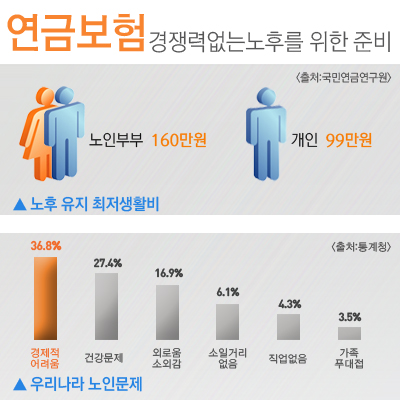

옛날에는 평균 수명이 짧았기 때문에 60세라고 환갑 잔치를 하고 장수를 성대하게 축하했다. 이때는 퇴직과 동시에 완전히 사회에서 물러나 남은 여생을 보내는 경우가 많았다. 이 시기에 40세 전후를 중년이라 불렀다면, 이제는 60세 이상도 새로운 중년층이라고 인식될 만큼 평균 수명이 연장되었고, 의료 기술의 발달로 노년기에서도 건강한 삶을 이어가고 있다. 정년퇴임 이후에도 30여년의 삶이 남아있기 때문에 창업 등 노후에 대한 준비가 반드시 필요하다.

65세 이상 진료비는 매년 증가 추세에 있고, 이에 따른 경제적인 어려움을 호소하는 노년층은 많지만 퇴직금을 활용한 창업 시장도 레드오션 상태에 이르러 이 또한 안정적인 노후대비라고 볼 수 없다. 우리나라 직장인이라면 의무적으로 국민연금을 가입하게 되어있지만, 이 역시 65세 이후에나 받을 수 있고 고령사회로 진입한 지금 충분한 생활비를 보장받을 수 있을지 확신할 수 없다. 그렇기 때문에 미래를 알 수 없는 국민연금이나 창업에 기대기 보다는 정기적인 근로소득이 있을 때 개인연금 등을 미리 가입하여 노후에 대한 대비를 하는 것이 중요하다.

개인연금보험에는 연금보험, 연금저축보험, 변액연금보험, 퇴직연금보험 등 다양한 형태가 있다. 각 보험사별 수많은 연금보험 상품들이 있기 때문에 자신에게 어떤 상품이 가장 유리한지 꼼꼼하게 살펴볼 필요가 있다.

연금보험은 비과세연금보험으로 노후에 연금을 수령할 때 이자소득세나 가산세를 제하지 않고 지급받을 수 있다. 일정한 생활비를 수령할 수 있는 상품이기도 하며, 비과세 상품이라 노후 대책으로는 더 큰 금액을 기대할 수 있어 좋다. 연금보험은 지급 형태에 따라서 살아있는 동안에 연금을 지급하는 종신연금형, 정해놓은 기간만 연금을 지급하는 확정연금형, 연금지급기간에 본인이 사망할 경우 일정금액이 가족들에게 지급되는 상속연금형으로 구분할 수 있다. 연금수령액이 적더라도 종신연금형을 선택해야 길어진 수명 안전적인 대비를 할 수 있다.

연금저축보험은 비과세 혜택은 없지만 세제적격 보험상품으로 소득공제에 도움을 받을 수 있기 때문에 노후대비와 소득공제개인연금을 찾는 직장인들에게는 안성맞춤인 상품이다. 이는 연간 400만원 한도로 납입금액의 12%의 공제혜택을 받을 수 있어 연말정산에 유리하다. 예를 들어 월 34만원, 연 400만원을 납입한다면 최대 167만원까지 환급 받을 수 있다. 연금저축보험은 5년 이상 납입하면 세제 혜택을 고스란히 받을 수 있고, 원금 손실이 없기 때문에 사회초년생 재테크로는 안성맞춤이다. 또한 일반 은행 적금보다 이율이 높기 때문에 재테크에도 유리하며 이율부리 상품이기 때문에 이율이 높은 상품을 선택하는 것이 좋다.

어떤 연금이든 정답은 없지만, 본인에게 더 유리한 상품을 고를 수는 있다. 자영업자나 주부일 경우에는 소득공제혜택 보다는 노후에 연금 수령 시에 비과세로 받는 것이 더 유리하고, 근로소득자에게는 그보다는 세액공제 혜택이 유리하다. 이처럼 본인의 상황에 맞게 상품을 비교하고 현명하게 선택하여야 최대한 유리하게 노후를 대비할 수 있겠다.

개인연금은 안정성이 무엇보다 중요하기 때문에 보험사 마다 어떠한 상품이 있는지 꼼꼼하게 따져보고 가입하는 것이 필수다. 최근에는 간단하게 온라인 연금보험비교사이트를 통해 연금보험비교 및 연금저축보험비교(http://www.yungumpro.net/?inType=275017)를 할 수 있어, 연금보험계산을 통해 연금보험료를 알아보거나 전문가에게 상품을 추천을 받아서 가입하는 것이 현명하다.

이뉴스팀 (e-news@etnews.com)