“성실성이 낮아서 대출상환에 위험요소는 있지만, 외향성·개방성은 높아 긍정적 요소로 작용할 수 있습니다.”

은행 창구 직원이 한 말이 아니다.

소셜신용평가서비스 업체인 ㈜핀테크의 분석툴이 기자 페이스북 활동 내역을 분석한 뒤 건넨 메시지다.

25일 기자는 ㈜핀테크가 제공하는 소셜신용평가시스템을 통해 대출이 가능한지 분석해봤다.

㈜핀테크는 페이스북과 카카오스토리 등 소셜네트워크서비스(SNS) 활동 내역을 분석해 개인 신용등급을 평가하는 시스템을 개발했다.

이 업체는 소셜신용평가를 할 때 1차로 대출 신청자가 작성한 개인정보 위조 여부를 인터넷을 통해 검증한다. 대출 신청시 적은 이름, 직장, 직위, 연봉 정보가 건강보험공단 정보와 일치하는지 확인한다.

사용자 동의하에 개인의 은행별 인터넷뱅킹 잔액을 취합하거나 신용카드사별 사용 내용을 종합하는 빅데이터 기술 ‘스크래핑’을 사용해 국민연금, 홈텍스, 주거래은행·카드, 통신사 이용내역 등을 모두 조회한다.

예를 들어 청약적금을 들었다면 신용평가에서 긍정적 요소다. 대부업체 거래가 있다면 부정적 요소로 작용한다.

카드 내역 중 새벽 1~6시 사이 카드사용이 있다면 부정적이다. 술 먹고 늦게 귀가하는 경우상환능력이 좋지 않다는 판단이다.

마지막으로 SNS에 자주 사용한 단어를 분석해 대출 상환 의지를 파악한다.

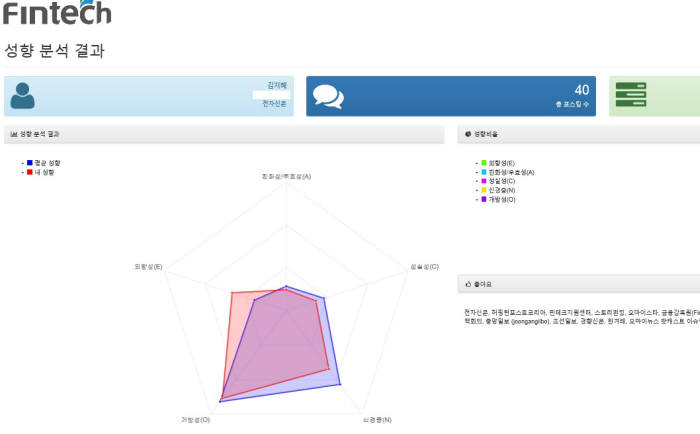

기자 페이스북 활동 내역을 분석해보니 총 포스팅 수 40개, 총 분석 단어수는 826개였다.

이 단어들은 McCrae&Costa의 NEOPI 심리학 5요소로 분류된다. 형태소 분석을 통해 개방성, 성실성, 외향성, 친화·우호성, 신경증 등을 평가한다.

외향성이란 상위 요소는 30개 형태소가 1차 하위요소로, 2차 하위요소로 90개 형태소가 포함돼있다.

예를 들어 ‘따뜻함’이란 말이 SNS에 있다면 이는 외향성으로 분류된다.

2차 하위요소에는 푹하다, 누그러지다, 훈훈하다 등이 있어 이에 해당되는 말을 SNS에 적었다면 이 또한 외향성이 높다고 인식된다.

겸손, 공손하다, 고분고분하다는 단어를 쓴다면 친화·우호성이 높다고 판단된다. 버릇없다, 건방지다, 도도하다 등은 친화·우호성이 떨어진다고 본다.

힘, 눈썰미, 지위, 신분 등 단어는 성실성이 높다고 분류된다. 갈등, 분란, 소동 등은 반대로 성실성이 낮다고 인식된다.

기자는 페이스북 ‘좋아요’로는 전자신문, 핀테크지원센터, 금융감독원, 세월호 등이 있었다. 성향분석 결과는 개방성이 높은 반면에 친화·우호성, 성실성이 평균치에 못미쳤다. 개인이 일상속에서 부정적 정서를 얼마나 자주 경험하는지 나타내는 신경증도 꽤 높았다.

㈜핀테크 관계자는 “SNS 성향 분석이 대출에서 절대적인 부분을 차지하진 않지만 일본 등 해외에서는 상환의지를 판단하는 척도로 이미 자리 잡았다”며 “5요소 중 성실성이 높으면 좋은 평가를 받을 수 있다”고 말했다.

핀테크 업체 ‘렌딧’도 SNS를 통한 신용평가를 적용하고 있다.

우선 CB사에서 받은 금융 정보를 이용하긴 하지만 이를 빅데이터로 1차 분석한 뒤 SNS 이용 시간과 기재한 단어 등을 2차로 분석해 대출 여부를 결정한다.

렌딧 사이트에 대출 신청서를 쓸 때 오타를 내는 빈도, 사이트에 머무는 시간, 클릭 패턴 등을 통해서 상환 의지를 평가한다.

예를 들어 3000만원 대출 신청 버튼을 누르고 바로 넘어가는 사람이 있고 3000만원에 해당하는 이율 계산기를 눌러보는 사람이 있다면 후자가 더 신중한 사람으로 판단된다. 또 신용등급이 높아도 SNS 분석에서 사실과 다른 얘기가 나오면 대출 심사에서 탈락하는 경우도 생긴다.

렌딧 관계자는 “은행에서는 6등급 넘어가면 무조건 대출불가지만 우리는 다른 부분이 충족되면 대출이 가능하다”면서 “앞으로 고객 데이터와 대출 심사와 관련된 데이터가 쌓여 가면서 정교화할 수 있을 것”이라고 말했다.

김지혜 금융산업/금융IT 기자 jihye@etnews.com