정유업계 수익성을 가늠하는 정제마진이 반등했지만 장기 추세로 이어질지는 여전히 안갯속이다. 정제마진은 원유와 석유제품 가격 간 차이로 정유사 수익성을 좌우하는 제1지표다. 1분기 강세를 보이며 업계 호실적을 이끌었지만 2분기 들어 급락했다.

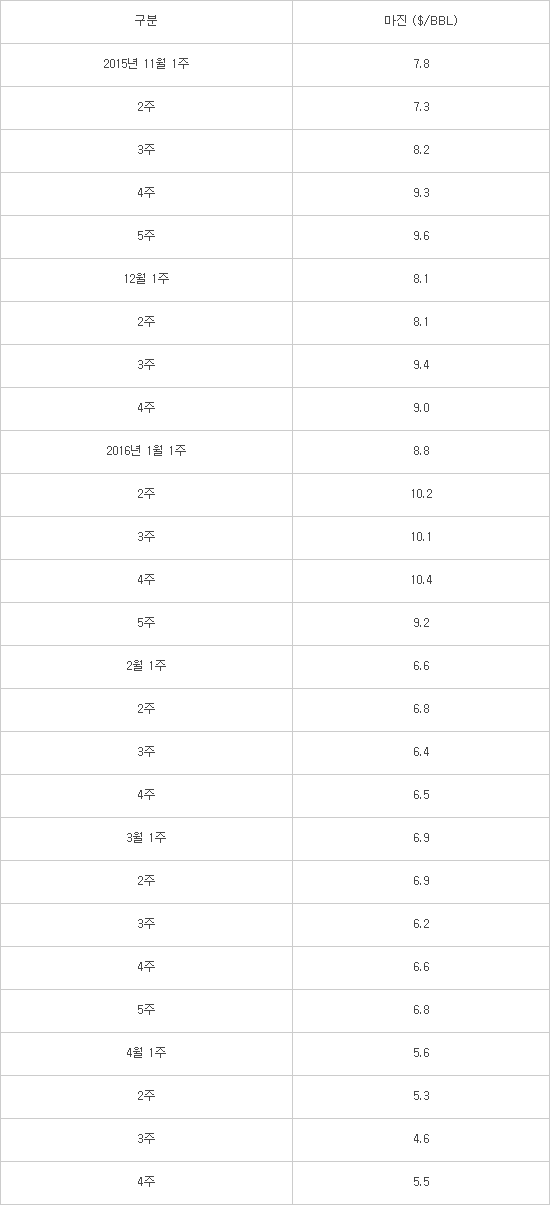

3일 증권업계 석유화학 애널리스트들에 따르면 지난주(4월 넷째주) 싱가포르 복합정제마진은 배럴당 5.5달러로 전주 대비 16.4%(0.9달러) 상승했다. 한 달여 만에 오름세 전환이다. 정제마진은 3월 둘째주 배럴당 6.9달러를 찍은 뒤 계속 하향세를 보였다. 4월 셋째주엔 4.6달러까지 떨어졌다. 등유·경유 수요 시즌이 끝났고 국제유가 상승으로 마진폭이 줄었다.

정제마진은 오름세로 돌아섰지만 여전히 바닥구간이다. 평균 배럴당 10달러를 오간 1월 대비 반토막이다. 하락세가 어느 정도 진행된 지난달 최고점과 비교해도 20%가량 낮다.

4월 정제마진 약세로 속을 끓인 정유업계는 향후 추세에 촉각을 곤두세웠다. 정제마진은 정유사 영업이익률을 결정짓는 주요 변수다. 정제마진이 1달러 오르면 우리나라 정유4사 영업이익은 한 달 1000억원가량 늘어난다. 1분기 정유업계가 총 2조원 내외 `깜짝` 영업이익을 올린 것도 정제마진 강세 때문이다.

1분기 수준까지 회복될지가 가장 큰 관심사다. 강한 반등세를 연출하지 못하면 하반기 영업이익이 곤두박질 친 지난해 상황이 재연될 수 있기 때문이다.

5월 드라이빙시즌(성수기)이 시작되고 나프타크래커(NCC) 가동률이 상승하는 것은 호재다. 반대로 유가 상승은 부담이다. 제품 가격과 유가가 동시에 오르면 마진이 좀체 개선되지 않기 때문이다. 미국, 캐나다 원유 시추기와 원유 생산량이 감소하는 등 유가 상승 요인이 부각된 상태다.

손지우 SK증권 연구원은 “유가 추가상승 부담으로 인해 정유사 영업이익이 1분기 대비 감소할 것이 불가피해 보인다”고 내다봤다.

정유사 관계자는 “정제마진이 최근 큰 폭으로 떨어지면서 연중 최저점이라는 진단과 큰 폭 상승이 어렵다는 전망이 동시에 나온다”며 “국제유가가 전반적 상승세를 보인다고 가정하면 글로벌 수요가 정제마진을 결정지을 것”이라고 말했다.

<싱가포르 복합정제 마진 추이 (자료:IBK투자증권)>

최호 전기전력 전문기자 snoop@etnews.com