올해 세계 디스플레이 시장은 급격한 하락세를 겪다가 4월부터 안정세에 접어든 이후 주요 크기에 걸쳐 가격이 지속 상승했다. 대만 지진, 삼성디스플레이의 대규모 액정표시장치(LCD) 수율 저하, 전 세대 노후 LCD 라인 가동 중단 등이 패널 가격 상승세에 영향을 미쳤다. LCD에서 유기발광다이오드(OLED)로 패러다임이 바뀌면서 통상의 크리스털 사이클을 벗어나는 모습이 역력했다.

내년 디스플레이 시장은 올해에 이어 호황기를 누릴 전망이다. TV와 스마트폰 수요가 올해와 비슷한 수준으로 정체하거나 소폭 하락할 것으로 예측되지만 LCD 공급 부족, 중소형 OLED 수요 증가가 전체 디스플레이 시장의 성장세를 이끌 것으로 보인다. 한국, 중국, 일본, 대만의 중소형 OLED 투자도 활발해서 장비·부품·소재 등 후방 기업의 해외 성과도 올해보다 더 성장할 여지가 커졌다.

◇가격은 상승·안정, 물량보다 면적 성장

내년 세계 디스플레이 패널 평균판매가격(ASP)은 올해에 이어 지속 상승할 것이라는 전망이 우세하다. 가격 상승폭이 크던 8월이나 40인치급 패널 가격이 10% 이상 성장한 10월 수준으로 가파르게 상승하지는 않더라도 완만한 상승폭을 그릴 것이라는 전망이 대세다.

이처럼 가격이 지속 상승할 수 있는 이유는 빠듯한 공급 상황 때문이다. 삼성디스플레이가 연내 7세대 라인(L7-1) 가동을 중단할 예정이고, LG디스플레이도 2세대와 3세대 라인을 4분기부터 순차 중단한다.

시장조사업체 IHS마킷은 주요 패널 제조사가 LCD 라인을 감축함에 따라 올해 세계 LCD 생산 능력이 전년 대비 5% 감소할 것으로 분석했다. 당초 예상치인 -3%를 웃도는 수준이다.

LCD TV 시장이 50인치 이상 대형 제품군에 집중하는 것도 내년 공급 부족에 영향을 미칠 것으로 보인다. 전 세계 저성장 기조로 LCD TV 시장 규모가 전반에 걸쳐 줄어들자 TV 제조사는 50인치대와 60인치대 고해상도(UHD) 프리미엄 제품군을 중심으로 수요를 끌어내고 있다. 이 같은 수요에 발맞추기 위해 패널 제조사가 생산 품목을 적극 조정하고 있어 공급 물량이 줄어들었다.

전문가들은 중국에 신설한 일부 8세대 라인이 내년 하반기부터 가동되고 BOE 10.5세대 라인이 이르면 내년 말부터 양산에 들어가면 가격 상승폭이 점차 줄어들 것으로 내다봤다. 현지 양산 상황에 따라 패널 가격이 다시 하락세로 전환할 가능성도 있다는 분석이 제기됐다.

◇내년에도 없어서 못 파는 `플렉시블 OLED`

스마트폰을 중심으로 채택이 빠르게 확산된 플렉시블 OLED는 내년에도 공급 부족이 지속될 전망이다. 애플이 플렉시블 OLED를 탑재한 신형 아이폰을 출시하면 세계 스마트폰 디스플레이 중심이 저온폴리실리콘(LTPS) LCD에서 OLED로 완연히 이동하는 해가 될 것으로 예상된다.

삼성디스플레이는 올해 적극 증설한 설비를 내년부터 순차 가동할 계획이다. 올해 세계 중소형 OLED 시장의 97% 이상을 점유한 데 이어 내년에도 추종 불허의 점유율을 잇는 게 유력하다.

올해 말 기준 삼성디스플레이 플렉시블 OLED 생산 능력은 월 5만2000장 규모로 추산된다. 올해 A3 라인에 증설한 설비가 내년 상반기부터 가동을 시작하고 내년에 A3에 추가 투자를 집행하는 점을 감안하면 내년 말 기준으로 월 10만5000장 생산 능력을 추가 확보할 수 있다. 6세대 플렉시블 OLED만 총 13만3000장 규모의 생산 능력을 갖추는 셈이다.

2017년 세계 스마트폰 시장은 성장과 역성장 가능성이 모두 제기되고 있지만 스마트폰용 OLED 시장은 고공행진이 유력하다. 플래그십 모델을 중심으로 OLED 패널을 채택하는 제조사가 늘었기 때문이다. 화웨이, 비보, 오포, 메이쭈 등 주요 중국 스마트폰 제조사들이 하드웨어(HW) 차별화를 위해 OLED 패널을 플래그십 모델 위주 전략으로 탑재했다. 이 같은 추세는 내년에도 이어질 전망이다.

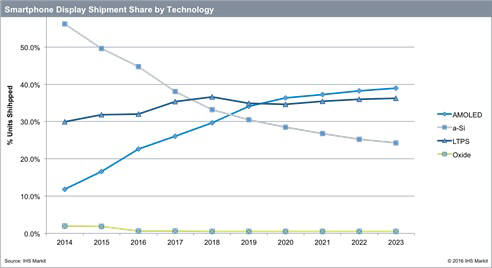

시장조사 업체 IHS마킷은 오는 2020년 OLED를 탑재한 스마트폰 비중이 전체 시장에서 36%를 차지할 것으로 내다봤다. 아몰퍼스실리콘(a-Si) LCD와 저온폴리실리콘(LTPS) LCD를 넘어 스마트폰 시장에서 가장 큰 비중을 차지하는 패널 기술이 된다고 봤다. 애플이 내년 OLED를 탑재한 아이폰을 출시하고 중국권 제조사들이 OLED 탑재 모델 비중을 확대하는 것도 영향을 미친다.

SK증권은 이보다 더 격렬할 것으로 시장을 전망했다. 스마트폰 OLED 채택률이 올해 22%에서 2017년 30%, 2018년 40%로 가파르게 상승한다고 내다봤다. 2020년에는 전체 스마트폰의 절반 이상이 OLED를 탑재할 것으로 예측했다.

박형우 SK증권 연구원은 “내년 애플과 중국 스마트폰 제조사의 OLED 수요가 올해보다 3배 증가한 2억대에 이를 것”이라면서 “이에 따라 내년 중소형 OLED 패널 시장은 심각한 공급 부족이 발생할 것”이라고 내다봤다. 스마트폰뿐만 아니라 가상현실(VR)용 디스플레이 수요가 증가하는 것도 중소형 OLED의 수요 폭발 원인 가운데 하나로 꼽았다.

배옥진 디스플레이 전문기자 withok@etnews.com