현대중공업이 16일 주식시장에서 52주 최고가를 경신하며 급등세를 이어갔다.

현대중공업은 전날 장 마감 후 전자공시를 통해 내년 상반기까지 전기전자와 건설장비 등 비조선사업 부문을 모두 분사해 6개 독립회사 체제로 전환하기로 했다고 밝혔다.

이날 유가증권시장에서 현대중공업은 장 시작 후 바로 전날보다 13.31% 상승한 16만6000원을 찍으며 52주 신고가를 갈아치웠다. 이후 단기 차익매물이 나오면서 상승세가 한풀 꺾였지만 장 후반까지 5%대 상승률을 기록하며 15만3500원으로 마감했다.

한편 이날 주가는 종가 기준으로 2014년 7월 이후 최고치다.

증권업계는 현대중공업의 분사 결정은 기업가치를 높여 주가에도 긍정적 영향을 줄 것으로 분석한다.

최광식 하이투자증권 연구원은 “분사할 사업부들을 개별회사로 가정해 쪼개서 평가한 후 기업가치를 합산했더니 가치가 크게 올랐다”며 “기업가치 제고와 재평가 이유로 목표주가를 기존 18만원에서 24만원으로 상향하고, 조선업종 최선호주로 격상한다”고 밝혔다.

주가 영향은 제한적이지만 법인 분리가 평균 주가순자산비율(PBR)을 올리는 역할을 할 것이란 주장도 있다.

전재천 대신증권 연구원은 “목표주가를 변동시킬 요인은 없으나 인적 분할은 양호한 사업을 영위하는 법인의 밸류에이션(가치평가)이 조선업 대비 긍정적으로 평가 받을 가능성이 많기 때문에 전체 주가를 끌어 올리는 요인이 될 것”이라고 전망했다.

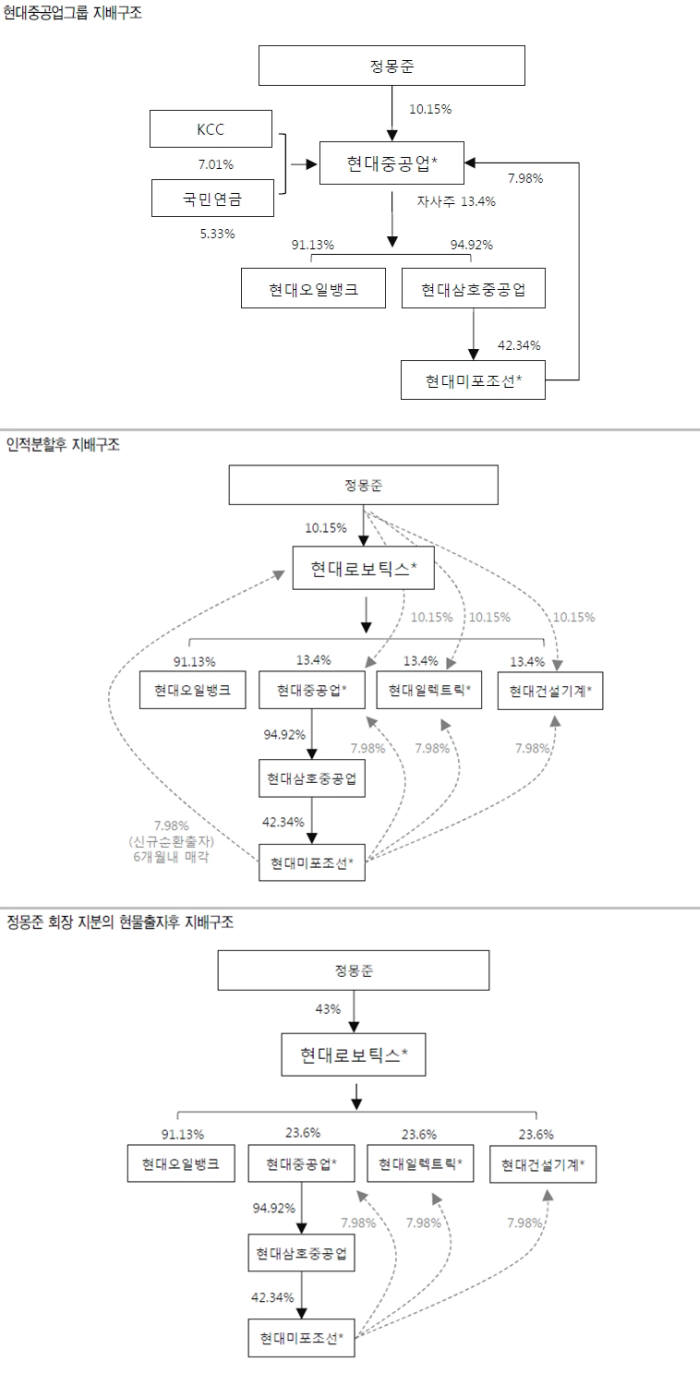

한편 현대중공업은 6개 독립회사 중 규모가 큰 조선·해양·엔진(현대중공업), 전기전자(현대일렉트릭앤에너지시스템), 건설장비(현대건설기계), 로봇(현대로보틱스)은 사업분할 방식으로 4개 회사로 분사하고, 규모가 작은 그린에너지(현대중공업그린에너지)와 서비스(현대글로벌서비스)는 현물출자 방식으로 독립시켜 자회사로 둘 계획이다.

독립회사 출범은 내년 4월 1일이고 상장은 내년 5월이 목표다.

현대중공업그룹은 분사를 계기로 향후 지주회사 체제 전환을 모색할 것으로 전망된다.

현재 `현대중공업→현대삼호중공업→현대미포조선→현대중공업`으로 이어지는 순환출자를 해소하고, 장기적으로 그룹을 지주회사 체제로 바꾸는 첫 단계라는 것이 금융투자업계의 시각이다.

분사법인 중 지주사가 될 가능성이 높은 곳은 현대로보틱스가 꼽힌다. 이는 그룹 내 알짜회사인 현대오일뱅크 대주주가 현대중공업에서 현대로보틱스로 바뀌면서 지분 91.1%를 가져간 것이다.

이재원 유안타증권 연구원은 “현대로보틱스는 성장성 높은 로봇사업을 보유할 뿐만 아니라, 투자사업 역할도 담당할 예정이어서 확장성 높은 회사가 될 것”이라며 “향후 정몽준 회장이 보유하게 될 현대중공업, 현대일렉트릭, 현대건설기계 지분을 현대로보틱스에 현물출자 한다면 정 회장의 현대로보틱스 지분율이 10.15%에서 40%대로 상승하고, 최종적으로 지주사 체제가 완성될 수 있다”고 전망했다.

이성민 코스피 전문기자 smlee@etnews.com