![[이슈분석]슈퍼사이클 올라 탄 정유·석유화학…어디까지 내달릴까](https://img.etnews.com/news/article/2017/02/20/article_20094426712141.jpg)

2년 연속 호실적을 올린 정유·석유화학 업계가 앞으로도 이 기세를 이어 간다. 글로벌 수요가 팽창하는 가운데 해외 경쟁사 설비 가동률 하락, 정기 보수 등이 겹치면서 우리 업체에 유리한 환경이 조성됐다. 2014년 국제유가 급락 이후 펼쳐진 저유가 환경이 오히려 득이 됐다. 사업 환경이 개선된 `구조성 호황`으로 이른바 `슈퍼사이클`이 장기화될 수 있다는 관측까지 나온다.

◇정유·石化 나란히 실적 빅뱅

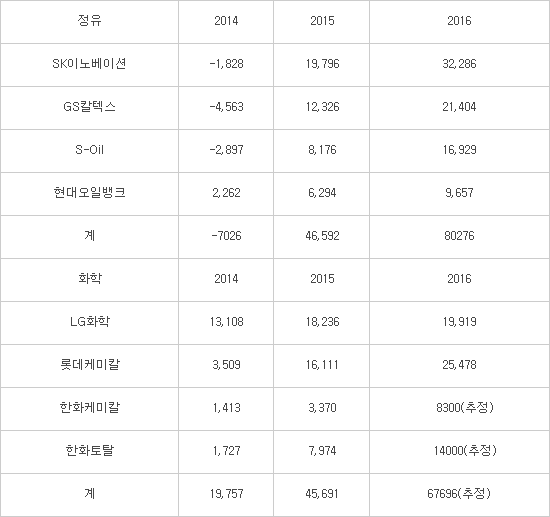

우리나라 4대 정유사인 SK이노베이션, GS칼텍스, 에쓰오일, 현대오일뱅크는 지난해 사상 최대 규모인 총 8조276억원의 이익을 냈다. 지금까지 정유 4사의 연간 최대 영업이익 유가 총액은 배럴당 100달러대를 오간 2011년의 6조8135억원이다. 총 4조6592억원 영업이익을 낸 2015년보다 2배 가까이 늘었다. 7000억원대 영업손실을 기록한 2014년 충격에서 완전히 벗어났다.

2016년 복합정제 마진은 2015년 배럴당 9.3달러 대비 줄어든 6.9달러로 부진했다. 정제 마진은 원유와 석유 제품 가격 차이로 정유사 이익을 가늠하는 첫 번째 지표다. 정제 마진 하락에도 지난해 최대 실적을 달성할 수 있게 된 이유는 유가, 환율 반등으로 정유 사업 실적이 개선됐기 때문이다. 당초 지난해 정유 4사의 영업이익은 7조원 안팎이 될 것이라는 예상이 우세했다. 국제유가가 2015년 말 배럴당 32.2달러에서 2016년 말 배럴당 53.8달러로 반등했고, 환율도 4분기 달러당 1172원에서 1210원으로 오르면서 8조원의 고지를 밟았다.

정유 사업 대비 부가 가치가 높은 화학, 윤활유 등 비정유 사업 확대 전략도 주효했다. SK이노베이션의 지난해 전체 영업이익에서 차지하는 비정유 부문 비중은 54.5%까지 치솟았다. 에쓰오일의 비정유 비중도 55.4%에 이른다. 정유 사업 영업이익률은 최대 호황기로 평가받는 지난해 5~6%를 오갔을 뿐 매년 1~2%대에 머물렀다. 2012~2014년 3년 동안 대다수 정유사가 마이너스 영업이익률을 기록했다. 반면에 석유화학 부문은 올해 에쓰오일이 영업이익률 20%를 돌파하는 등 지난 6년 동안 꾸준히 10%를 웃돌고 있다. 정유업계가 정유 부문 투자를 일단락 짓고 지난 수년 동안 비정유 부문 투자를 늘리면서 효과가 나타났다.

화학업계도 비슷한 상황이다. 지난해 롯데케미칼, LG화학, 한화케미칼, 한화토탈, 여천NCC 등 주요 5개사의 영업이익은 7조원에 이를 것으로 예상된다. 롯데케미칼이 영업이익 2조5478억원을 올리며 사상 최대 실적을 달성했다. LG화학도 1조9919억원을 벌어들였다. 나머지 3사도 2조7000억원의 영업이익을 거둘 것으로 예상된다. 롯데케미칼은 전년에 이어 2년 연속 사상 최대 실적을 넘어섰다. LG화학은 2011년 이후 5년 만에 최대, 한화케미칼과 한화토탈도 역대 가장 많은 영업이익을 올린 것으로 추정된다.

저유가 덕을 톡톡히 봤다. 우리나라 석유화학 기업은 모두 석유제품인 나프타를 주원료로 쓴다. 가격이 싼 석탄 및 셰일가스로 화학제품을 생산하는 중국, 미국 기업에 한동안 열세를 보였지만 유가가 하락하면서 나프타분해시설(NCC) 기반 화학 업체가 주도권을 빼앗았다. 나프타를 원료로 쓰면 생산 제품도 다변화할 수 있어 우리 기업의 수익성은 크게 개선된 상황이다.

◇슈퍼사이클 이제 시작= 두 업종의 실적은 당분간 순항을 지속할 가능성이 있는 것으로 분석된다. 정유업계는 그동안 아시아 시장에 석유제품 공급 과잉을 유발, 정제 마진을 떨어트린 중국의 소규모 설비(티폿) 퇴출이라는 호재를 맞았다. 중국 정부는 티폿 설비 증설을 제한하고 법인세를 늘리는 규제를 시행한다. 이는 곧 티폿 가동률 하락과 아시아 지역 정제 마진 상승을 의미한다.

글로벌 수요도 공급을 압도할 전망이다. 메리츠종금투자에 따르면 올해 글로벌 정제 설비 순증은 하루 59만4000배럴, 내년엔 하루 52만4000배럴 정도다. 올해와 내년 석유제품 수요 증가 예상치는 각각 하루 120만 배럴, 130만 배럴로 공급을 크게 웃돈다. 여기에 중국, 인도 석유제품 수요가 늘어나고 있어 우리 정유 기업에 특히 유리한 환경이 이어질 것으로 내다봤다.

정유업계 석유화학 사업 핵심 제품인 파라자일렌(PX)의 시황도 좋은 흐름을 보이고 있다. PX는 합성섬유나 페트(PET)병의 기초 재료다. 올해 PX 스프레드(원료와 제품가 차이:마진)는 지난해 최고점인 톤당 400달러 고지를 회복할 것으로 예상된다. 인도 최대 에너지 기업 릴라이언스의 올해 PX 생산 능력이 연간 200만톤에서 420만톤으로 늘어나지만 자국 수요로 대다수 흡수되고 글로벌 수요도 증가, 영향력이 크지 않다는 관측이다. 2분기에 중국 시노펙이 50여일 동안 연산 145만톤 설비 가동을 멈추고, CNOOC도 같은 기간에 84만톤 설비를 정비하는 것도 공급을 달리게 하는 요인이다. 최대 수요처인 중국 PX의 자급률도 2007년 75%에서 지난해 48%까지 떨어졌다.

화학 업종은 더욱 전망이 밝다. 연료 전쟁에서 승리를 거둔 NCC의 경쟁력이 더욱 높아진다. 석유화학 시황은 증설과 수요가 좌우한다. 현재 예정된 대규모 증설은 올해 말 예정된 미국의 셰일가스 기반 에탄분해시설(ECC)이 유일하다. 증설로 인해 기초 화학제품인 에틸렌의 생산 증가분은 내년 수요 증가분인 4%에 비슷해질 것으로 전망된다. 에틸렌이 지난해 우리 화학 기업이 실적 개선을 견인한 제품임을 감안하면 위협 요인이지만 ECC는 분명한 약점을 안고 있다. NCC 대비 생산할 수 있는 제품이 제한되기 때문에 비에틸렌 계열 제품의 가격은 계속 강세를 이어 갈 전망이다. 유가 또한 미국 셰일가스 생산 증가로 인해 배럴당 50~60달러를 장기간 횡보한다는 전망에 무게가 실린다. 나프타 가격 경쟁력이 유지된다는 뜻이다.

이 같은 관측을 종합할 때 NCC 비중이 높은 우리 화학업계는 장기 수혜를 누릴 가능성이 짙다.

박영훈 한화투자증권 연구원은 19일 “2010년 중동의 대규모 ECC 증설을 떠올려 보면 당시 에틸렌 가격은 하락했지만 비에틸렌 제품 가격은 오히려 더욱 상승했다”면서 “미국 기업이 ECC 증설에 나서면 에틸렌을 내주더라도 더 많은 것을 얻을 수 있다”고 분석했다. 박 연구원은 “적어도 2020년까지는 의미 있는 NCC 증설이 없기 때문에 석유화학 업종의 호조세가 지속될 것”이라고 전망했다.

<정유, 화학 업계 최근 3년 영업이익 추이 (단위 억원), 자료:금융감독원 전자공시시스템>

최호기자 snoop@etnews.com