개인 간(P2P) 금융시장에 부동산 상품 쏠림 현상이 심화되고 있다. 개인 투자한도를 1000만원으로 제한한 P2P 금융 가이드라인 시행으로 투자고객 모집에 제동이 걸리면서다.

개인 신용대출에 주력하던 일부 P2P업체도 상대적으로 높은 수익률을 제시할 수 있는 부동산 관련 상품에 눈을 돌린다.

2일 업계에 따르면 8퍼센트, 어니스트펀드 등 개인 신용대출 분야에서 두각을 나타내던 P2P금융 업체의 부동산 대출상품 출시가 이어지고 있다. 한정된 투자한도 내에서 수익률 한계가 있는 개인 신용대출상품만으로는 투자자군 구성이 어렵기 때문이다.

주요 P2P업체에서 제공하는 개인 신용대출 투자 상품은 세전 10% 내외 수익률을 유지하고 있다. 위험을 최소화하는 분산투자 기법과 포트폴리오 구성, 독자적인 신용평가 모델 구축으로 신뢰성을 높인 덕분이다. 꾸준하면서도 안정된 수익이 돌아오자 젊은 층의 재태크 상품으로 주목 받았다. 대출자 입장에서는 중금리 대출시장 활성화를 이끌며 저신용자 '금리 절벽'을 해소하는 역할도 했다.

하지만 5월말 일반 개인투자자 1인당 연간 최대 투자금액을 1000만원으로 제한하고 투자금 제3자 예치 의무화 등을 담은 P2P금융 가이드라인이 시행되면서 시장이 위축되는 분위기다.

다양한 상품에 투자하던 개인 투자자 상당수가 한정된 액수로 목표 수익을 올리기 위해 수익률이 높은 부동산 상품으로 몰리기 때문이다.

업체 역시 투자금 모집에 제동이 걸리면서 활로를 부동산 상품이나 법인·기관 투자자 모집에서 찾고 있다. 현재 한국P2P금융협회 회원사 가운데 부동산 관련 상품 취급 없이 개인·법인 신용대출에 집중하는 곳은 렌딧과 렌딩사이언스 정도다.

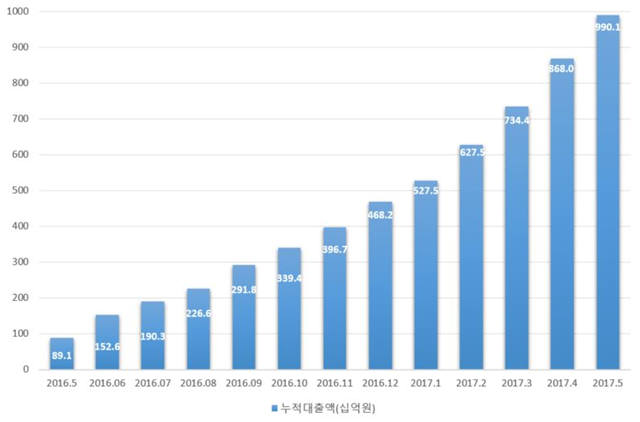

기존에도 부동산 담보대출과 건축자금(PF) 등 부동산 상품은 전체 P2P 누적 대출액에서 가장 큰 비중을 차지했다. 5월 기준으로 한국P2P금융협회 회원사 누적대출액 9901억원 가운데 6134억원이 부동산 대출과 건축자금이다. 부동산 관련 P2P 상품은 업체 별로 세전 15~20% 수익률을 제시한다. 상환기간도 6개월에서 1년 정도로 짧은 편이다. 규모가 제한된 투자자가 분산투자보다는 수익률이 높은 부동산 관련 상품에 몰리는 이유다.

실제 기존 부동산 관련 업계 종사자, 전문가 등이 P2P로 대거 뛰어들면서 취급 업체 수도 빠르게 늘었다.

하지만 시장이 커지면서 업계의 부실 가능성도 커지고 있다.

일부 업체는 초반 고객 유치를 위해 손해를 감수하면서 수익률 보장 이벤트까지 진행하는 것으로 알려졌다.

이승행 한국P2P금융협회장(미드레이트 대표)은 “협회 차원에서 산업 성장을 저해하는 투자한도 제한 문제를 해결하기 위해 지속 노력할 것”이라며 “금융당국에서도 우선 시장 안정을 위해 규제를 마련한 만큼 조만간 개선되길 바란다”고 말했다.

박정은기자 jepark@etnews.com