경제협력개발기구(OECD)가 과세 기준이 되는 '고정사업장' 개념을 확대한다. OECD 모델 조세 협약을 개정, 현실에 맞는 글로벌 과세 실효 기준을 만들겠다는 취지다.

17일 회계업계에 따르면 OECD는 이르면 올 연말 세금 납부 주체의 산정 근거가 되는 고정사업장 개념을 광의로 해석하는 '조세 협약 최종 개정안'을 발표한다. 고정사업장 정의 부분은 강제 규정이 아닌 권고 사항이지만 '국가 간 소득 이전을 통한 세원 잠식(BEPS)' 방지 시행과 맞물려 적잖은 파장이 예상된다. 적용 시점은 국가마다 다를 것으로 보인다.

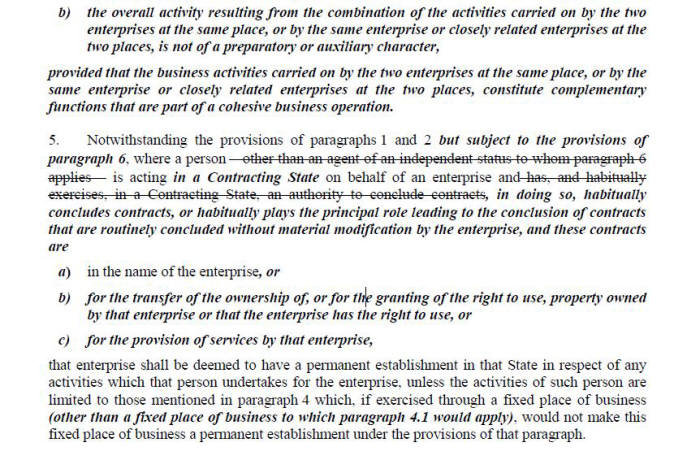

기존의 OECD 모델 조세 협약은 고정사업장 판단 기준의 하나로 '계약 체결 권한을 갖고, 이 권한을 항시 행사하는 곳'이라고 제시했다. 이러다 보니 일부 다국적 기업은 본사가 계약 주체이고 해외 법인은 보조 역할만 하는 것이라고 주장해 왔다. 계약서상 최종 도장을 본사에서 찍기 때문에 해외 법인은 고정사업장이 아니라는 게 핵심 논리다. 불분명한 OECD 모델의 빈틈을 파고든 셈이다.

OECD가 최근 칼을 빼들었다. 계약 체결을 주도했다면 그에 따라 고정사업장으로 인정하는 기준을 추가했다. 이에 따른 논란을 피하기 위해 수십 가지 주석을 달아 해석상의 오해가 없도록 했다. 주석은 다국적 기업 본사가 만든 표준계약서로 계약이 진행됐다고 해도 계약 내용의 설명을 해외 법인이 전담한다면 고정사업장으로 인정받을 수 있다고 밝혔다. 계약 방식과 무관하게 실질 기준으로 계약 주체를 판단하고 고정사업장을 정하도록 한 것이다.

법무법인 광장의 김태경 회계사는 “고정사업장의 범위를 넓게 해석하는 게 OECD 개정 작업의 흐름”이라면서 “계약과 관련해 형식이 아닌 실질 기준으로 문제를 제기할 수 있게 된 것”이라고 설명했다. 김 회계사는 “우리 국세청도 고정사업장 과세를 적극 진행하려는 추세”라고 덧붙였다.

새로운 조세 협약은 다국적 기업의 활동에 적잖은 영향을 미칠 것으로 전망된다. 이들 기업 대부분은 계약 업무를 해외 법인에 맡기고 있다. 국가별 시차 때문에 계약 상대방과의 통화조차 쉽지 않은 데다 계약 기간이 길게는 몇 달 소요되다 보니 본사가 수많은 계약을 일일이 챙기기엔 한계가 따른다.

새로운 OECD 조세 협약은 구글, 애플과 같은 미국 기업은 물론 OECD 회원국을 대상으로 한다. 회원국 내 기업이 아니라 하더라도 국제 거래를 하려면 OECD 모델을 따르지 않을 수 없다는 게 업계의 중론이다.

해외 법인이 고정사업장으로 분류되면 소득 신고 금액이 최대 20배 뛰는 기업이 발생할 수도 있다. 광고 거래가 주요 수익원인 다국적 기업은 해외 법인과 광고 수익을 나눌 때 현지 법인 운영에 들어가는 총비용에 일정 비율을 곱해 정산하는 '마크 업' 방식을 주로 쓴다. 이 비율은 보통 5~10% 수준이다. 광고 건별로 수수료를 주기도 한다. 이때 비율은 비슷한 것으로 전해졌다.

지금까지는 해당 비율을 곱해 계산된 수익금만 신고하면 됐지만 앞으론 전체 수익을 신고, 세금을 내야 한다. 예를 들어 수수료가 5%였다면 산술로 따지면 최대 20배까지 소득 신고 액수가 늘어난다.

OECD 모델 조세 협약은 BEPS 프로젝트의 기준이 되기도 한다. BEPS는 OECD 모델을 잣대로 다국적 기업의 국가별 귀속 소득 적정성을 판단한다.

법무법인 양재의 한성수 변호사는 “OECD 모델 개정 작업은 새로 규칙을 만드는 게 아니라 논란이 되는 규정을 재정립, 분쟁 소지를 최소화한다”면서 “이 모델에 맞춰 조세 회피 조항을 국내 세법에 반영하는 것은 우리가 반드시 행사해야 할 권리”라고 강조했다.

◇OECD 모델 조세 협약 5조 5항 개정 골자

(자료=업계 취합)

![[글로벌기업, 그들은 한국에 무엇인가]OECD “세금 회피 꼼짝마”…고정사업장 개념 확대](https://img.etnews.com/photonews/1712/1024474_20171215155550_163_T0001_550.png)

최종희기자 choijh@etnews.com