지난해 은행의 생산적 자금공급 역할이 미흡한 것으로 드러났다. 생산을 유발하고 일자리를 창출하는 '생산적 대출' 비중이 하락했다. 기업 구조조정 본격화 등으로 은행이 주택담보대출 등 안전자산 위주로 여신정책을 변경한 탓이다.

금융감독원은 15일 '은행의 생산적 자금공급 현황'을 발표했다. 김 원장이 취임한 직후 “금융감독 관련 분석 자료 및 통계를 외부에 공개하고 의견을 수렴하자”고 밝힌 데 따른 수순이다. 첫 번째 주제로 은행의 생산적 자금공급 현황을 선정, 은행의 생산적 금융 활성화를 위한 기초자료로 제공하기로 했다.

국책은행과 인터넷전문은행을 제외한 14개 일반은행을 대상으로 조사를 진행했다.

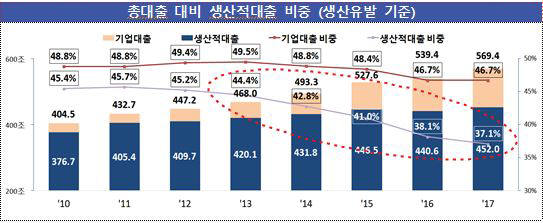

은행의 생산적 자금공급 현황에 따르면 지난해 은행 총 대출 잔액 중 생산적 대출 비중은 2010년 말 대비 6.9~9.0%포인트(P) 하락했다. 생산적 대출은 기업대출 잔액을 △생산유발 △일자리창출 △신용대출 3가지 측면에서 영향력·감응도계수, 고용유발계수 등으로 가중치를 부여하고 환산한 개념이다.

생산유발 기준 생산적 대출 비중은 2011년 말 소폭 상승했지만 2013년 이후 하락폭이 커지면서 37.1%까지 하락했다. 2010년 말 대비 8.3%P 떨어졌다. 부동산업 대출이 107.7% 증가한 반면에 생산유발 효과가 큰 업종(전자, 철강 등)의 대출은 감소했기 때문으로 풀이된다.

일자리창출 효과도 떨어졌다. 2013년 말 이후 고용 창출효과가 큰 건설 등 대출이 감소한 탓에 생산적 대출 비중은 2010년 대비 6.9%P 낮아진 37.8%를 기록했다.

은행의 리스크 회피 경향 심화로 2015년 이후 신용대출 금액이 감소하며 신용대출 기준 생산적 대출 비중도 하락세를 타고 있다.

신용대출 잔액은 2010년 208조9000억원에서 지난해 198조1000억원까지 하락했다. 비중도 같은 기간 25.2%에서 16.2%로 감소했다.

금감원은 생산적인 부문에 대한 자금공급 확대로 경제 활성화에 기여해야하는 은행이 기업대출은 줄이고 담보대출 등을 확대했다고 진단했다. 총 대출 대비 기업대출 비중도 2010년 48.8%에서 지난해 46.7%로 하락했다. 특히 법인 기업 대출 하락폭 증가세가 두드러졌다.

금감원 관계자는 “모든 은행들이 안전자산 위주로 여신정책·전략을 변경하면서 생산적 자금공급 역할이 저하됐다”면서 “정밀한 신용리스크 분석을 통해 유망 벤처 및 중소기업에 대한 자금지원을 강화할 필요가 있다”고 말했다.

함지현기자 goham@etnews.com