관련 통계자료 다운로드 기업 R&D 투자공제율

관련 통계자료 다운로드 기업 R&D 투자공제율

지난 5년간 우리나라 기업 연구·개발(R&D) 투자공제율이 3분의 2 수준으로 감소한 것으로 나타났다.

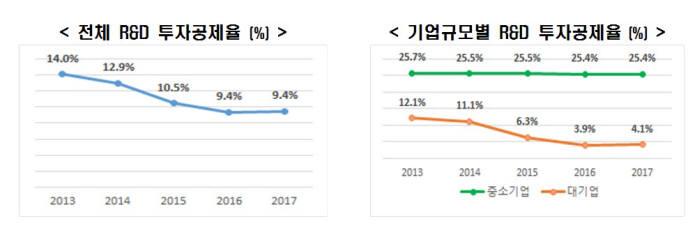

11일 한국경제연구원(한경연)에 따르면 2013년부터 2017년까지 전체 기업 R&D 투자공제율은 14.0%에서 9.4%로 감소한 것으로 나타났다. 중소기업의 경우 매년 25%대를 유지했지만 법인세 최고세율을 부담하는 대기업은 같은 기간 12.1%에서 4.1%로 급감했다.

양준모 연세대학교 경제학과 교수는 “연구개발투자는 혁신성장 생명줄”이라면서 “R&D는 위험성도 크지만 파급효과도 크기 때문에 정부 지원이 필요하다”고 했다.

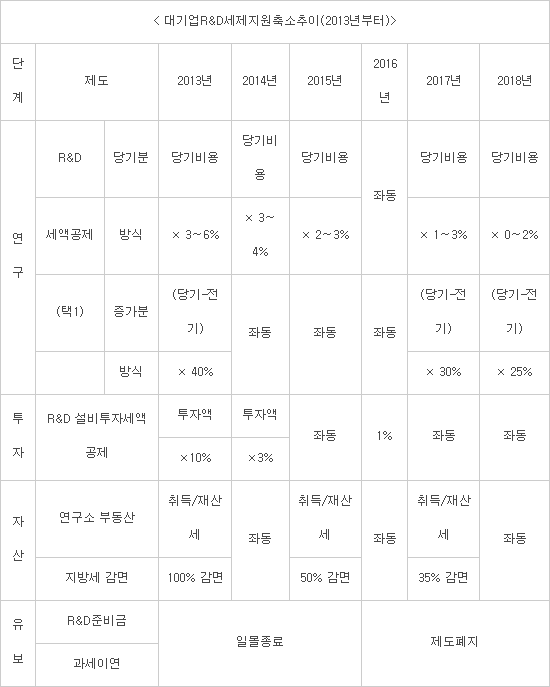

한경연은 네 가지 R&D 세제지원제도가 2013년부터 단계적으로 축소됐기 때문이라고 분석했다. △연구단계 R&D 세액공제 △투자단계 R&D 설비투자 세액공제, △연구소 부동산 지방세(취득세·재산세) 감면 △유보자금 R&D준비금 과세이연 등이 축소되거나 폐지됐다.

반면 주요국들은 R&D 세제지원을 확대하는 추세다. 한경연에 따르면 최근 중국은 공제대상 범위를 넓히고 일본은 세액공제율을 높였다. 프랑스는 2008년부터 세액공제율을 30%로 확대한 제도를 운영하고 있다.

중국은 특정 기술에 대해서만 소득공제를 해주다가(열거주의) 특정 기술을 제외한 나머지를 모두 공제해주는(포괄주의) 방식으로 공제대상 패러다임을 전환했다. 또 15% 낮은 법인세(일반기업 25%)를 매기는 고도신기술 대상 기업도 늘렸다.

일본은 지난해 세액공제율의 범위를 확대하고 2015년엔 공제한도를 상향했으며 공동·위탁 연구비에 대해 고율의 세액공제를 적용하는 제도를 신설했다. 또 R&D 비용을 많이 지출한 기업에 추가 세액공제를 해주는 제도를 2019년 3월까지 연장했다.

프랑스는 2008년, 세액공제율을 10%에서 30%로 대폭 인상했고 미사용 공제금액에 대해서 현금으로 환급을 해주며 박사학위자 첫 직장에는 해당 인건비 두 배를 2년간 세액 공제해준다.

과학기술정보통신부 '2016년도 연구개발활동조사보고서'에 따르면 대기업 R&D 지출규모는 국가 전체 R&D 58.8%이고 국내 기업 전체 R&D 75.6% 비중을 차지했다. 반면 OECD에 따르면 우리나라 R&D 투자 세제지원이 38개국 중 중소기업은 10위, 대기업은 25위로 대기업 조세 지원이 상대적으로 취약한 것으로 나타났다.

추광호 한경연 일자리전략실장은 “우리 글로벌 기업 성장비결은 R&D를 통한 기술 선도를 한 것에 있다”면서 “중국 등 주요국과 기술경쟁이 점점 더 치열해지는 현실에서, R&D 투자 인센티브를 확대할 필요가 있다”고 강조했다.

류종은 자동차/항공 전문기자 rje312@etnews.com