관련 통계자료 다운로드 4분기 상장사 영업익 전망 변화율

관련 통계자료 다운로드 4분기 상장사 영업익 전망 변화율

한국기업의 4분기 영업이익이 당초 전망치를 크게 밑돌 것이라는 우려가 증권가에 퍼지고 있다. 연말마다 반복되는 연간 누적 비용 회계 반영과 함께 최근 들어 이어지는 유가 하락 등이 맞물려 4분기 어닝쇼크 폭이 더 커질 것으로 관측된다.

16일 금융투자업계에 따르면 4분기 상장기업의 영업이익이 시장 컨센서스에 크게 못 미칠 것이라는 관측이 나온다.

한국투자증권은 투자 대상군(유니버스) 기업의 4분기 영업이익이 시장 컨센서스(증권사 추정치 평균) 대비 8.9% 낮은 38조8000억원을 기록할 것으로 관측했다. 순이익은 10% 낮은 27조8000억원을 전망했다.

안혁 한국투자증권 연구원은 “3분기 순이익 감소를 이끈 예상이익 하향 추세가 이번 4분기에도 영향을 미칠 가능성이 높다”며 “4분기에는 영업이익의 컨센서스 대비 괴리율이 다시 증가하면서 어닝쇼크 폭이 확대될 것”이라고 전망했다.

영업이익 마이너스 전환 가능성도 점쳐진다.

김광현 유안타증권 연구원은 “4분기는 계절적으로 일시적 요인에 의한 어닝쇼크가 빈번하게 발생하기 때문에 전망치에 대한 신뢰도가 높지 않은 분기”라며 “현재 14.1%로 예상되는 4분기 영업이익 증감률은 마이너스 전환 가능성도 있다”고 지적했다.

어닝쇼크가 예상되는 주된 이유는 한국기업의 연말 누적 비용 회계 반영 관행과 최근 들어 이어진 시장 컨센서스 하향 조정 때문이다. 한국투자증권에 따르면 2009년 이후 한국기업의 4분기 평균 순이익은 컨센서스 대비 47.4% 낮았고, 영업이익은 23.6% 낮았다. 한 해 동안 누적된 비용을 연말에 반영하는 한국기업의 관행으로 이런 성과가 나타나고 있다는 분석이다.

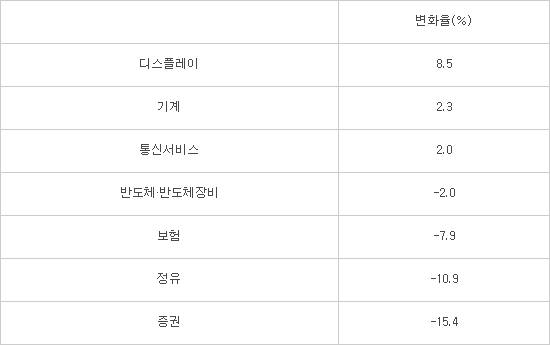

시장 컨센서스도 연일 낮아지고 있다. 유안타증권 및 에프앤가이드에 따르면 시장 컨센서스는 10월 이후 6.5% 하향조정됐다. 특히 증권, 정유, 보험, 반도체 및 반도체장비 업종을 중심으로 컨센서스가 크게 낮아졌다.

정유업종은 4분기 들어 계속되는 유가하락으로 적자 전환이 불가피할 것이라는 관측이 나온다. 당초 시장에서는 4분기 정유업종의 흑자를 예상했다. GS를 제외한 SK이노베이션과 에스오일이 전부 적자전환할 것으로 내다봤다. 이도연 한국투자증권 연구원은 “일차적으로 유가하락에 따른 재고평가손실 규모가 2000억~4000억원을 기록할 것”으로 전망했다.

반도체 및 반도체 장비 업종의 4분기 실적 전망도 어둡다. 삼성전자와 SK하이닉스 모두 4분기 실적이 당초 예상을 밑돌 것으로 전망된다. 실제 최근 한 달간 증권가에서는 삼성전자와 SK하이닉스 영업이익 예상치를 각각 2.3%, 6.7% 하향 조정했다.

이재윤 유안타증권 연구원은 ““D램 가격 하락 폭이 예상보다 커지고 있는 데다 아이폰 판매 부진으로 플렉서블(Flexible) 유기발광다이오드(OLED) 성수기 효과도 미미하다”며 “기존 예상보다 메모리반도체 단기 시황이 악화한 만큼 개선되는 시점도 다소 지연될 것”이라고 전망했다.

디스플레이 업종은 비교적 상황이 나아졌다. 모바일 패널 출하량 증가에 따라 최근 한 달간 LG디스플레이 컨센서스는 31.2% 증가했다. 대형패널에서 발생할 이익 감소를 어느 정도 상쇄할 수 있으리라는 평가다.

유종우 한국투자증권 연구원은 “주가 모멘텀은 내년 LG디스플레이의 10.5세대 투자와 삼성디스플레이의 퀀텀닷 유기발광다이오드(QD-OLED) 투자”라며 “현재로선 장비 수주 규모를 확신하지 못하지만 실제 투자 규모가 예상보다 클 경우 장비업체 주가 반등을 예상한다”고 말했다.

<표> 4분기 컨센서스 영업이익 최근 1개월 변화율

자료:에프앤가이드, 한국투자증권

유근일기자 ryuryu@etnews.com