대신증권에서 16일 일진머티리얼즈(020150)에 대해 "생각이 바 뀌었습니다. Top pick "라며 투자의견을 'BUY(유지)'로 제시하였고, 아울러 목표주가로는 54,000원을 내놓았다.

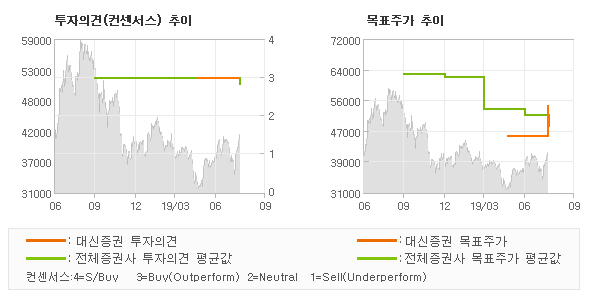

대신증권 이원주 애널리스트가 동종목에 대하여 이번에 제시한 'BUY(유지)'의견은 대신증권의 직전 매매의견에서 큰 변화없이 그대로 유지되는 것이고 올해 초반의 시장컨센서스와 비교해 볼때도 역시 '매수'의견이 계속 유지되고 있는 상태이다. 그리고 최근 분기내 발표된 전체 증권사 리포트의 컨센서스와 비교를 해볼 경우에 오늘 발표된 투자의견은 전체의견에 수렴하고 있어, 이번 의견은 시장의 평균적인 기대감이 객관적으로 표현된 것으로 분석되고 있다.

또한 전일 종가 기준으로 볼때 동종목의 현주가는 이번에 제시된 목표가 대비 36%의 저평가 요인이 존재한다는 해석이 제시되고 있다. |

◆ Report briefing

대신증권에서 일진머티리얼즈(020150)에 대해 "- 2Q19 연결 OP 174억원으로 컨센서스 24.3% 상회. 가동률 40~50% 수준에서도 OPM 20% 중반 수준 기록한 말레이시아 elecfoil 생산법인의 호실적이 주요 원인 - 2019E OP +7.1% 상향. 2020E OP, EPS 각각 +43.6%, +47% 상향 조정. 1) 2Q19 실적에 서 증명된 말레이시아 생산법인의 높은 수익성, 2) 예상대비 유럽 向 배터리 수주 물량 규모 큰 것으로 파악되는 삼성SDI 현황을 반영 "라고 분석했다.

또한 대신증권에서 " 중장기 실적 성장성에 대한 생각도 변화. 1) 삼성SDI의 보수적인 배터리 사업 계획, 2) 동사 의 높은 삼성SDI 의존도, 3) 동박 경쟁 심화 등을 근거로 동사의 실적 추정을 보수적으로 해 왔음. 하지만, 1) 예상대비 삼성SDI의 배터리 수주 물량이 크고, 2) 초과수요 심화되는 동박 시장 여건 상 경쟁 심화 우려는 기우였던 것으로 판단. 3) 20% 미만 수준일 것으로 예상했던 말레이시아 법인 OPM도 40~50% 가동률에서도 20% 중반을 기록하며 100% 가동시 보여 줄 수익성에 대해서도 기대감이 높아짐. 4) 사업구조 상 2차전지 소재 업체 중 일본 무역 분 쟁 issue에서도 가장 자유로움. 2차전지 소재 top pick 추천(기존 포스코케미칼) "라고 밝혔다. |

◆ Report statistics

대신증권의 동종목에 대한 최근 3개월 동안의 투자의견은 전체적으로 큰 변화없이 유지되고 있다. |

| 한편 증권정보제공 업체인 씽크풀에 따르면 동사에 대한 컨센서스는 '매수'이고 목표주가의 추이를 살펴보면 최근 3회이상 지속적으로 하향조정되고 있고 목표가의 하락폭 또한 더욱 커지는 추세이다. |

| | 컨센서스 | 최고 | 최저 |

| 투자의견 | 매수 | BUY(유지) | TRADING BUY |

| 목표주가 | 48,667 | 54,000 | 44,000 |

| 오늘 대신증권에서 발표된 'BUY(유지)'의견 및 목표주가 54,000원은 전체의견에 수렴하면서 시장의 평균적인 기대감이 비교적 객관적으로 표현된 것으로 풀이되며 목표가평균 대비 11% 초과하고 있는 것으로 집계되었다. 참고로 최근 증권사 매매의견 중에서 제일 보수적인 의견을 제시한 메리츠종금증권에서 투자의견 'TRADING BUY'에 목표주가 44,000원을 제시한 바 있다. |

| <대신증권 투자의견 추이> | |

| 의견제시일자 | 투자의견 | 목표가격 | | 20190816 | BUY(유지) | 54,000 | | 20190522 | BUY(신규) | 46,000 |

|

| <최근 리포트 동향> |

| 의견제시일자 | 증권사 | 투자의견 | 목표가 | | 20190816 | 대신증권 | BUY(유지) | 54,000 | | 20190812 | SK증권 | BUY(유지) | 48,000 | | 20190708 | 메리츠종금증권 | TRADING BUY | 44,000 |

|

(씽크풀에서 제공하는 컨센서스는 국내 전증권사에서 발표되는 기업분석 리포트 및 코멘트를 실시간으로 통계/분석처리되고 있습니다.)

증시분석 전문기자 로봇 ET etbot@etnews.com