파생결합펀드(DLF) 등 구조화상품 가입자 2명 중 1명 꼴로 금융사 판매직원이 권유해 자신의 투자성향과 맞지 않는 상품에 가입한 경험이 있는 것으로 나타났다. DLF 원금손실 사태를 부른 핵심 요인이 불완전판매에서 비롯됐다는 해석이 나온다.

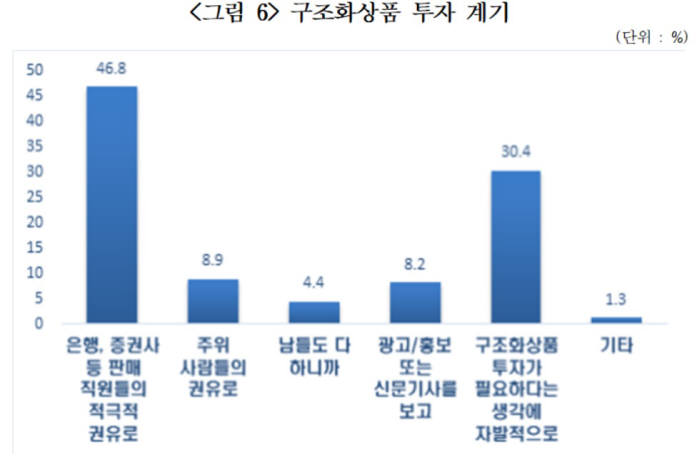

한국금융투자자보호재단은 구조화상품에 투자한 경험이 있는 응답자 중 판매직원 권유로 자신의 투자성향보다 더 위험한 상품에 투자한 경험이 있는 사람이 46.8%로 나타났다고 30일 밝혔다. 자발적으로 투자했다는 비율은 30.4%에 그쳤다.

이번 펀드 투자자 조사는 서울, 수도권 신도시, 6대 광역시에 거주하는 만 25~64세 성인 남녀 2530명을 대상으로 실시했다. 응답자가 보유한 구조화상품 종류, 투자 목적·계기, 가입경로, 투자성과 등을 조사했다.

조사결과 응답자 2530명 중 구조화상품에 투자한 사람은 158명(6.25%)으로 예·적금(91.4%), 펀드(26.2%), 직접투자(38.6%) 등에 비해 보유 비율이 낮았다. 가장 많이 투자한 상품은 주가연계증권(ELS)으로 나타났다.

평균 투자금액은 4442만원이며 연령대가 높을수록 많았다. 40·50대 투자비율이 비교적 높았고 60대 투자비율은 현저히 낮았다.

응답에 참여한 투자자 절반에 달하는 46.8%가 '은행, 증권사 등 판매 직원의 적극적 권유로' 구조화상품에 투자했다고 답했다.

또 투자성향진단을 받은 투자자 중 약 3분의 1이 자신의 투자성향 결과와 관계없이 상품을 권유받거나(19.1%) 권유하려는 상품에 맞도록 투자성향 결과가 바뀌었다(14.6%)고 응답했다.

구조화상품 투자자가 자신의 주관적 투자성향보다 더 위험한 상품에 투자한 사례도 있었다. 위험한 상품에 투자할 수 없는 안정형, 안정추구형 투자자도 위험한 상품에 일부 투자한 것으로 나타났다.

수익을 거둔 투자자 비율은 54.4%로 손해를 봤다는 비율(15.8%)보다 높았지만 평균 수익률이 13.17%로 평균 손실률 15.04%에 비해 낮았다.

특히 가장 높은 수익률 구간은 0~5%(40.7%)인데 가장 높은 손실률 구간은 〃6%에서 〃10%(40%)였다. -11%~-50% 사이 손실비율도 44%로 같은 구간 수익비율(24.5%) 대비 약 두 배 높아 상품 설계 시 비대칭 문제를 개선할 필요가 제기됐다.

권순채 한국금융투자자보호재단 책임연구원은 “구조화상품 판매 과정에서 투자성향에 따른 권유가 제대로 이뤄지지 않았을 가능성 혹은 최근 DLF 불완전판매 사태에서 지적됐던 적합성·적정성 원칙 의무가 지켜지지 않았을 가능성이 있다”고 지적했다.

배옥진기자 withok@etnews.com