삼성증권에서 5일 만도(204320)에 대해 "4Q19 Review: 고객사 후광효과 기대 "라며 투자의견을 'BUY'로 제시하였고, 아울러 목표주가로는 41,000원을 내놓았다.

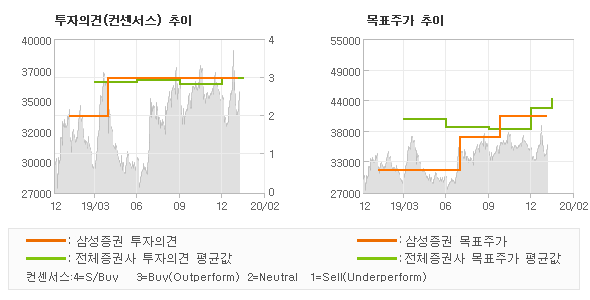

삼성증권 임은영, 오동륜 애널리스트가 동종목에 대하여 이번에 제시한 'BUY'의견은 삼성증권의 직전 매매의견과 동일한 것이고 전년도말의 매매의견을 기준으로 볼때도 역시 '매수'의견이 계속 유지되고 있는 상태이다. 그리고 최근 분기내 발표된 전체 증권사 리포트의 컨센서스와 비교를 해볼 경우에 오늘 발표된 투자의견은 대체적으로 평균치에 해당하는 수준으로, 이번 의견은 동종목에 대한 전체적인 흐름에서 크게 벗어나지 않은 것으로 분석되고 있다.

목표주가의 추이를 살펴보면 최근 장기간 목표가가 같은 수준에 머물고 있는 모습이다. 또한 전일 종가 기준으로 볼때 동종목의 현주가는 이번에 제시된 목표가 대비 20.6%의 추가상승여력이 있다는 해석이 제시되고 있다.

◆ Report briefing

삼성증권에서 만도(204320)에 대해 "고객사 후광효과: 북미?기차업체 및 기아차 가동률 상승 수혜."라고 분석했다.

또한 삼성증권에서 "중국공장 손상차손 인식으로 세전이익이 크게 부진. 4Q19에 현대/기아차 재고축소를 위한 생산감소에도 만도매출은 신규제품 납품 효과로 +10%YoY 기록. 특히 중국매출이 +17.9%YoY로 10개 분기만에 회복세 전환. "라고 밝혔다.

한편 "북미전기차 업체의 중국공 장가동과 2020년 말 유럽공장 가동 수혜. 기아차의 미국시장재고?수 34일로 산업 내 최저치이며 신차출시로 가동률 상승 예상, 인도공장 가동률 상승 수혜. "라고 전망했다.

◆ Report statistics

삼성증권의 동종목에 대한 최근 1년동안의 투자의견은 전체적으로 상향조정되고 있다. 목표주가는 2019년2월 31,000원이 저점으로 제시된 이후 이번에 발표된 41,000원까지 꾸준하게 상향조정되어 왔다.

오늘 삼성증권에서 발표된 'BUY'의견 및 목표주가 41,000원은 전체 컨센서스 대비해서 대체적으로 평균치에 해당하는 수준으로, 이번 의견은 동종목에 대한 전체적인 흐름에서 크게 벗어나지 않은 것으로 파악되며 목표가평균 대비 5.1%정도 미달하고 있는 것으로 집계되었다. 참고로 최근에 목표주가를 가장 공격적으로 제시한 한국투자증권은 투자의견 'BUY(유지)'에 목표주가 47,000원을 제일 보수적인 의견을 제시한 현대차증권은 투자의견 'M.PERFORM'에 목표주가 33,000원을 제시한 바 있다.

[삼성증권 투자의견 추이]

- 2020.02.05 목표가 41,000 투자의견 BUY

- 2019.11.28 목표가 41,000 투자의견 BUY

- 2019.10.24 목표가 41,000 투자의견 BUY

- 2019.07.26 목표가 37,000 투자의견 BUY

[전체 증권사 최근 리포트]

- 2020.02.05 목표가 41,000 투자의견 BUY 삼성증권

- 2020.02.06 목표가 46,000 투자의견 BUY(유지) 신한금융투자

- 2020.02.06 목표가 44,000 투자의견 BUY 미래에셋대우

- 2020.02.06 목표가 45,000 투자의견 BUY(유지) 이베스트투자증권

증시분석 전문기자 로봇 ET etbot@etnews.com