코로나19로 직격탄을 맞은 면세점 관련 기업의 올 1분기 실적 추락이 기정사실화 됐다. 코로나19로 출국객 감소로 잇따라 휴업에 돌입하면서 매출 손실 규모가 커졌기 때문이다. 증권가에서도 어닝쇼크를 예상하고 1분기 목표주가를 조정하고 있다.

12일 한국면세점협회에 따르면 2월 국내 면세점 매출은 1조1025억원으로, 1월 2조247억원보다 45.5% 감소했다. 코로나19 확산 영향으로 2월 국내 면세점 매출이 전달보다 절반 가까이 급감한 것이다.

방문객 수도 175만4000여명으로 전월 383만7000명보다 54% 급감했다. 이 중 외국인 비중은 40%였다.

면세점업계는 코로나19 사태가 1월말부터 확산하기 시작하면서 최대 고객이었던 중국 보따리상 발걸음이 끊기며 매출에 큰 타격을 입었다.

3월에는 코로나19 '팬데믹' 상황으로 세계 곳곳에서 항공편 운항이 중단되면서 매출이 더욱 줄어들 것으로 보인다. 이미 김포공항과 김해공항, 제주공항 면세점은 휴업 상태다.

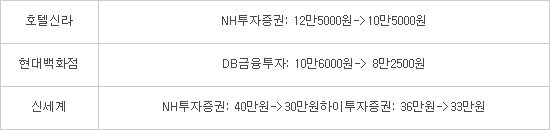

증권가에서도 면세점 업계 1분기 실적이 대폭 줄었을 것으로 보고 목표주가를 하향조정에 들어갔다. NH투자증권은 호텔신라에 대해 면세사업 업황이 2분기 더욱 나빠질 것으로 전망했다. 목표주가는 기존 12만5000원에서 10만5000원으로 16% 하향 조정했다.

NH투자증권은 호텔신라 올해 1분기 연결 기준 매출이 전년 동기 대비 41% 감소한 7878억원으로 전망했다. 영업손실은 281억원으로 적자 전환할 것으로 예상했다.

이지영 NH투자증권 연구원은 “면세산업은 올 1분기보다 2분기 들어 업황이 더 나빠질 것”이라며 “중국 입국금지에 따른 항공편 중단과 한국의 입국자 자가격리 방침으로 중국 리셀러들 활동이 매우 어렵기 때문”이라고 설명했다.

그는 “면세부문은 코로나19의 영향으로 시내점과 공항점 매출이 각각 25%, 63% 감소했을 것”이라며 “특히 공항점은 국내외 공항들의 최소보장임차료 조건으로 큰 폭의 적자가 예상된다”고 분석했다.

DB금융투자는 현대백화점 추정실적 하향에 따라 목표주가를 종전 대비 22.17% 하향한 8만 2500원으로 제시했다.

DB금융투자는 현대백화점이 1분기 연결기준으로 매출 1조3081억 원, 영업이익 321억원을 냈을 것으로 추정했다.

차재헌 DB금융투자 연구원은 “1분기 현대백화점의 백화점부문은 코로나19 확산으로 지난해 1분기보다 매출은 20%, 영업이익은 31.6% 감소했을 것으로 추정한다”면서 “항공편 축소, 해외여행 감소 등으로 면세점사업 부진도 당분간 지속될 것”이라고 말했다.

NH투자증권은 신세계의 올해 1분기 매출액과 영업이익이 코로나19 여파로 당초 기대를 크게 밑돌 것이라며 이 회사 목표주가를 40만원에서 30만원으로 25% 낮췄다.

이 보고서는 “신세계의 1분기 연결기준 매출액은 1조1256억원으로 작년 동기보다 26% 줄고 영업이익은 265억원으로 76% 감소할 것으로 예상한다”며 “매출과 이익 모두 기존 시장 추정치 평균을 큰 폭으로 밑도는 수준”이라고 덧붙였다.

하이투자증권도 신세계 목표주가를 기존 36만원에서 33만원으로 하향 조정했다. 하이투자증권은 신세계의 1·4분기 매출은 전년동기 대비 20% 감소한 1조2135억원, 영업이익은 56% 줄어든 482억원으로 예상했다.

<표> 주요 면세점 기업 목표주가

김지혜기자 jihye@etnews.com