시장금리 상승으로 채권평가이익이 감소하면서 국내 보험회사들의 재무건전성이 20% 가까이 감소했다. 코로나19가 본격화한 3월 한국은행이 기준금리를 전격 인하하면서 제로금리 시대가 도래하는 등 여파가 컸던 만큼 향후 보험회사 재무건전성 악화를 피할 수 없을 것으로 보인다.

27일 금융감독원이 발표한 '2019년 12월 말 기준 보험회사 RBC 비율 현황'에 따르면 지난해 말 보험사의 지급여력(RBC) 비율은 269.5%로 전분기(286.9%) 대비 17.4%포인트(P) 하락했다.

RBC 비율은 보험회사의 건전성을 평가하는 지표로 보험금 지급능력을 보여준다. 요구자본(예상하지 못한 사고가 발생할 경우 최대손실예상액) 대비 가용자본(손실을 보전하는 데 동원할 수 있는 자본) 비율로 측정된다. 보험업법상 RBC 비율은 반드시 100% 이상을 유지해야 한다. 금융당국 권고치는 150% 이상이다.

RBC 비율 감소는 시장금리 상승에 따른 채권평가 손실과 지난해 4분기 중 주주 현금배당 예정액이 반영되면서 가용자본이 4조원 줄어든 영향이다. 또한 운용자산 증가와 변액보증 위험액 산출 기준 강화에 따른 신용·시장 위험액 증가(1조9000억원)로 요구자본이 2조1000억원 늘어난 게 반영됐다.

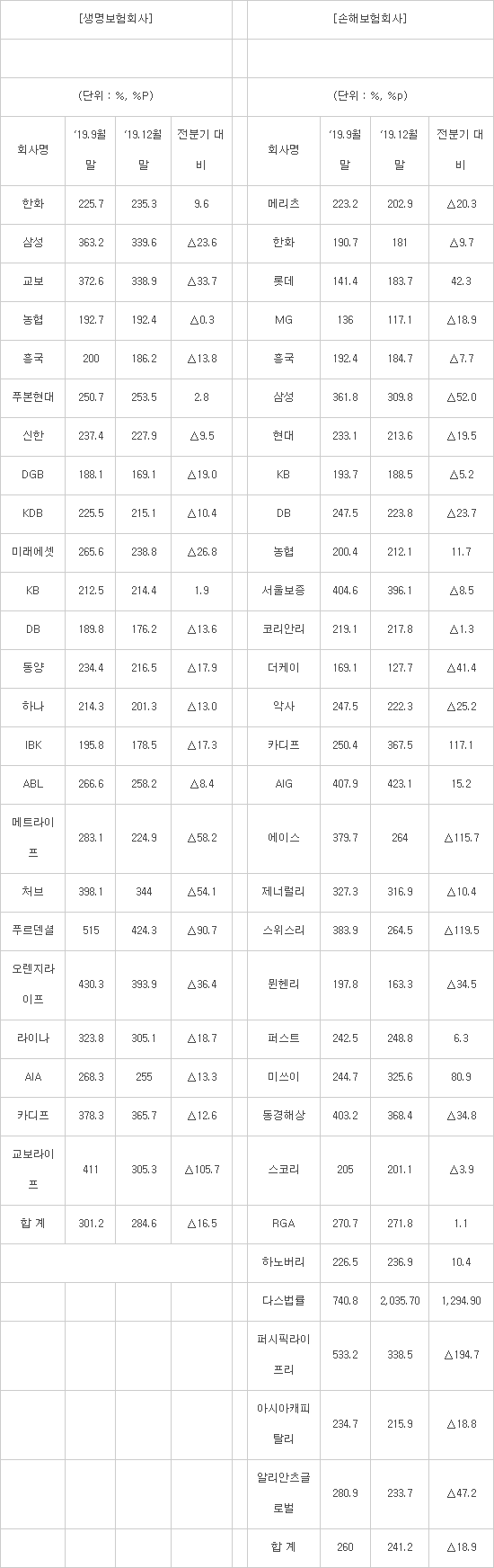

우선 생명보험사의 지난해 말 RBC 비율은 284.6%로 전분기(301.2%) 대비 16.5%P 줄었다. 특히 국내 24개 생명보험사 중 한화생명, 푸본현대생명, KB생명을 제외한 21개 보험사의 RBC 비율이 감소했다.

RBC 비율 낙폭이 큰 보험사는 교보라이프생명이었다. 교보라이프생명의 지난해 말 RBC 비율은 305.3%로 전분기(411.0%) 대비 105.7%P 감소했다. 이어 △푸르덴셜생명(-90.7%P) △메트라이프생명(-58.2%P) △처브라이프생명(-54.1%P) 순이었다. 이른바 빅3 생보사 중에는 한화생명을 제외한 삼성생명이 339.6%, 교보생명이 338.9%로 집계돼 전분기 대비 -23.6%, -33.7% 각각 줄었다.

푸르덴셜생명은 전분기 대비 90.0%P 감소했지만, 424.3%로 가장 높았다. 반면에 RBC 비율이 가장 낮은 보험사는 DGB생명으로 169.1로 집계됐다.

손해보험사도 다르지 않았다. 이 기간 손해보험사의 RBC 비율은 241.2%로 집계됐다. 이는 전분기(260.0%)와 비교하면 18.9% 줄어든 수준이다. 스위스리(-119.5%P), 에이스손해보험(-115.7%P), 삼성화재(-52.0%P), 알리안츠글로벌(-47.2%P) 등이 크게 하락했다.

금융당국 권고치인 150%를 하회한 손보사는 더케이손해보험(127.7%), MG손해보험(117.1%)이었다. 이중 MG손해보험은 최근 2000억원 규모 자본확충을 단행해 RBC 비율이 200% 가까이 상승할 전망이다.

업계는 향후 코로나19가 본격화한 올해 1분기 보험회사의 재무건전성이 크게 악화할 것으로 내다봤다. 제로금리로 보험사의 부채적립이율과 운용자산이익률간 격차로 이차 역마진이 확대한 가운데 보험사의 담도배출과 신용대출 등 이자수익이 하락한 여파다.

금감원 관계자는 “지난해 말 국내 보험사의 RBC 비율은 269.5%로 보험금 지급의무 이행을 위한 기준인 100%를 크게 상회한 상황”이라면서 “다만 코로나19 등 향후 RBC 비율 취약 요인 등이 있는 만큼 위기상황분석 강화와 자본확충 등을 통해 선제적으로 재무건전성을 제고토록 감독할 것”이라고 말했다.

박윤호기자 yuno@etnews.com