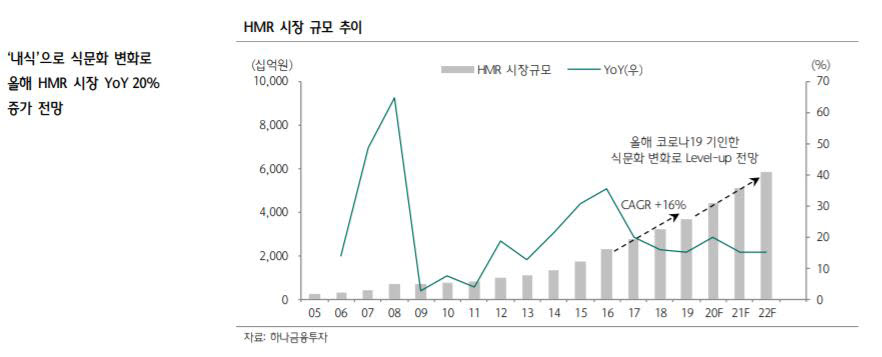

코로나19 사태가 장기화되면서 집밥주가 주목받고 있다. 짧은 시간에 간편하게 조리해 먹을 수 있는 가정식 대체식품을 판매하는 기업들의 실적 개선도 기대된다.

26일 증권업계에 따르면 가정간편식(HMR) 시장이 코로나19가 촉발한 비대면 사회적 흐름 변화에 힘입어 올해 한 단계 성장할 것으로 전망했다.

기능성·간편·수출 관련 기업 관심 종목으로는 CJ제일제당, 농심, 대상, 동원F&B, 풀무원 등이 있다.

하나금융투자는 CJ제일제당의 2분기 실적개선 기대도 크다고 전망했다. 보고서에 따르면 2분기 연결 매출액 및 영업이익을 각각 5조9104억원, 2265억원으로 추정했다. 2분기는 국내외 가공식품 및 바이오 부문 호실적이 기대된다. 코로나19가 예상보다 길어지면서 5월까지도 국내 HMR 수요는 견조할 것으로 전망했다.

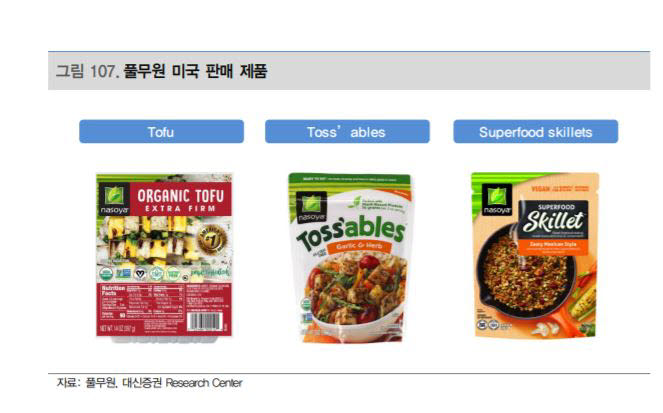

심은주 하나금융투자 연구원은 “내식 선호라는 중장기 식문화 변화의 최대 수혜주로 판단한다”며 “올해 관련 매출액은 1조원을 상회할 것으로 추정한다. 미국에서도 괄목할 만한 성과를 이루는 중“이라고 분석했다.

대상의 1분기 연결기준 매출액과 영업이익은 각각 7558억원(+4.5%), 498억원(+30.8%)이다. 식품부문 및 PT 미원 등 자회사 영업실적 호조로 시장기대치 378억원을 상회하는 경영지표를 나타냈다.

이경신 하이투자증권 연구원은 “코로나19 영향에도 식품 및 해외 자회사의 영업실적 증가에 따른 사업구조 체질개선이 진행중이므로, 두 부문의 이익기여도가 2020년 70%로 확대됐다”며 “영업실적 추정치 조정에 따라 목표주가를 기존 2만9000원에서 3만2000원으로 상향한다”고 밝혔다.

풀무원 목표주가도 높아졌다. 1분기 실적이 시장 기대치를 웃돌았고 해외사업부의 실적도 내년까지 지속적으로 좋아질 것으로 예상됐다.

한유정 대신증권 연구원은 풀무원 목표주가를 1만5500원에서 1만8000원으로 높여잡고 투자의견을 매수로 유지했다.

한 연구원은 “1분기 풀무원 실적은 영업이익 기준 대신증권 추정치와 시장 기대치를 모두 웃돌았다”며 “코로나19 영향으로 식자재 유통 매출액이 급감하였음에도 불구하고 식품부문 영업이익이 급증하며 식품·식자재 전체 영업이익이 크게 늘어났다”고 분석했다.

풀무원은 2020년 1분기에 연결기준으로 매출 5626억원, 영업이익 45억원을 냈다. 2019년 1분기보다 매출은 2%, 영업이익은 202% 늘었다.

김지혜기자 jihye@etnews.com