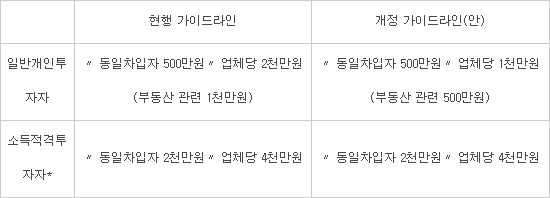

개인투자자의 개인간(P2P) 금융 투자한도가 업체당 2000만원에서 1000만원으로 축소된다. 부동산 관련은 1000만원에서 500만원으로 줄어든다.

20일 금융위원회는 이 같은 내용의 'P2P 대출 가이드라인' 개정안을 발표했다. P2P법은 내달 27일 시행된다.

이번 개정안에서 업체당 투자한도가 절반으로 줄었다.

윤병원 금융위 금융혁신과장은 “P2P법 시행 시 업체당 투자한도가 '투자자별 P2P 투자 총 한도'(총 3000만원, 부동산 1000만원)로 변경되는 점을 감안해 업체당 투자한도도 하향 조정했다”고 설명했다.

P2P 업체의 동일 차입자에 대한 대출한도는 대출채권잔액 100분의 7과 70억원 중 작은 값으로 했다. 다만 P2P 대출 채권 잔액이 300억원 이하이면 21억원으로 규정했다.

주요 내용도 공시해야 한다. 부실채권 매각, 연체율 15% 초과, 금융사고 등이 발생하면 공시해야 한다. 또 P2P 업체가 상품 유형별로 투자자에게 제공해야 하는 정보도 가이드라인에 상세히 규정했다.

또 부동산 프로젝트 파이낸싱(PF), 부동산 담보, 기타 담보, 어음·매출채권담보, 신용(개인·법인) 등 상품 유형별 투자자에게 정보를 제공하는 사항을 유형별로 상세히 규정했다. 투자계약 체결시 투자자에게 계약서류 교부를 의무화했다. 단 투자건당 10만원 이하의 계속적·반복적 투자는 예외다.

P2P 업체는 투자상품과 해당 투자상품을 통해 모집한 투자금의 대출 만기와 금리, 금액을 일치시켜야 한다. 신규 투자자들로부터 받은 자금을 기존 투자자의 원리금을 갚는 데 쓰는 이른바 '돌려막기'를 막기 위해서다.

이와 함께 다른 플랫폼을 통한 투자 광고 시 준수 사항을 강화했다.

P2P 업체가 다른 플랫폼의 광고를 통해 투자자를 모을 때 P2P 업체에서 투자 관련 정보를 확인하고 투자할 것을 권고해야 한다. 투자자가 P2P 업체의 홈페이지 등에 접속해 상품 정보 등을 확인할 수 있는 방법을 안내해야 한다.

고위험 상품 취급 금지 조항도 포함됐다. 대출 채권·원리금 수취권 등의 자산을 담보로 하는 P2P 대출과 투자상품 취급은 제한된다.

이와 더불어 대부업자나 특수목적법인에 P2P 대출을 할 수 없다. 단 대부업자의 경우 어음, 매출채권 담보 대출, 대부업자 중 대부채권 매입 추심업자에 대해선 대출 예외가 적용된다.

투자금 관리 기관은 은행과 증권금융회사, 저축은행 등으로 제한한다. 저축은행의 경우 자산규모 1조원 이상, 2년간 국제결제은행(BIS) 비율 10% 이상 요건을 갖춰야 한다.

P2P법 시행령 등 하위규정은 법제처 협의 등 절차가 진행중으로 법 시행일인 다음달 27일에 맞춰 공포〃시행될 계획이다. 기존 P2P 업체들은 내년 8월 26일까지 1년간 등록 유예기간을 가질 수 있다.

김지혜기자 jihye@etnews.com