기업승계 시 징벌적 상속세 부담으로 상속재산 감소는 물론 경영권 승계도 불확실해져 기업가 정신이 약화될 우려가 있다는 주장이 제기됐다.

5일 한국경제연구원(이하 한경연)은 '기업승계 시 과도한 상속세 부과의 문제점' 보고서를 통해 “기업의 지속 가능성에 미치는 영향을 고려할 때 상속세율 인하와 자본이득세로의 전환이 필요하다”면서 이같이 밝혔다.

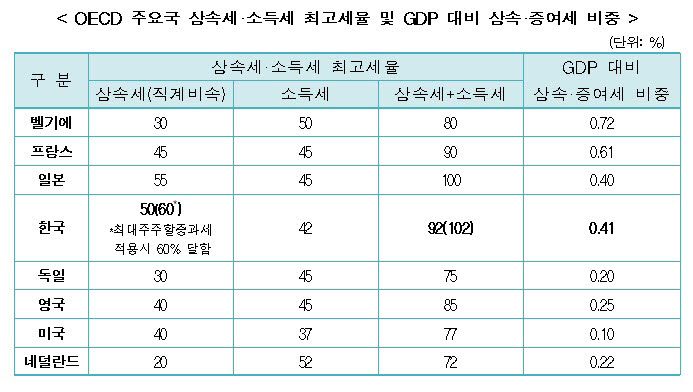

보고서는 우리나라 상속세 최고세율은 50%로 OECD 국가 중 일본(55%) 다음으로 높은 2위지만, 기업 승계 시 주식 가치에 최대주주할증평가(20% 할증)를 적용하면 최고세율 60%를 적용받아 사실상 가장 높은 수준이라고 설명했다. 실제 상속·증여세 부담도 높은 수준으로 2018년 기준 GDP 대비 상속·증여 세수 비중은 OECD 국가들 중 세 번째였다.

임동원 한경연 부연구위원은 “과도한 상속세 부담이 기업승계 시 조세 장벽을 발생시키고, 획일적 최대주주 할증평가로 상속세율이 60%까지 적용될 수 있는 점은 더 큰 장애물로 작용한다”고 말했다.

OECD 국가들의 '소득세'와 '상속세' 최고세율 합계를 비교하면 우리나라는 일본(100%)에 이은 2위(92%)를 기록했다. 최대주주할증평가를 적용하면 102%로 OECD 회원국 중 1위로 소득세와 상속세 부담이 가장 크게 나타난다.

임 위원은 “이미 소득세가 과세된 세후소득이 상속세 과세대상이 된다는 점에서 상속세가 높으면 소득세가 낮거나 그 반대여야 하는데 우리나라는 국제적으로 높은 상속세 최고세율(2위)을 유지하면서 소득세 최고세율(14위)은 계속 올리고 있어 전체적 세금 부담이 증가하고 있다”고 지적했다.

올해 세법 개정안에 따르면 신설되는 10억원 초과구간 소득세 최고세율이 45%(현행 42%)로 인상돼 소득세율 순위도 7위로 높아질 전망이다. 보고서는 기업승계가 기업과 국가 경제 지속성에 미치는 영향을 고려할 때 관련 상속세제를 개편해야 한다고 주장했다.

임 위원은 “기업승계 시 '징벌적 상속세'라는 장애 요인을 제거하도록 단기적으로 상속세율을 인하하고, 추후 기업승계에 한정해 자본이득과세를 도입한다면 기업승계가 원활히 이뤄질 수 있다”면서 “중소·중견기업 활성화와 대기업으로의 성장이라는 선순환을 위해 국제적으로 높은 상속세율(50%)을 OECD 회원국 평균인 25%까지 인하해야 한다”고 주장했다.

이어 “최대주주할증과세는 경영권 프리미엄이 이미 주식가격에 포함돼 있어 실질과세 원칙에 위배되므로 폐지하는 것이 타당하다”며 “장기적 대안으로 기업승계 장애요인인 상속세를 폐지하고 동시에 조세 형평성을 유지할 수 있는 자본이득세(승계취득가액 과세) 도입이 이뤄져야 한다”고 강조했다.

정치연기자 chiyeon@etnews.com