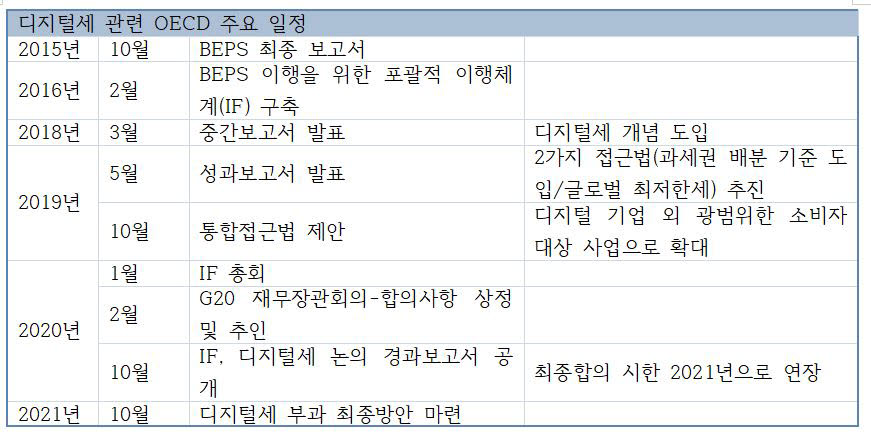

다국적 기업이 세금 일부를 본사 소재지가 아닌 매출이 발생한 나라에 내도록 하는 디지털세가 2023년부터 도입된다. 매출 27조원 이상 기업은 영업이익률 10%를 초과하는 이익의 4분의 1에 대한 세금을 해외에 내야 한다.

경제협력개발기구(OECD)의 주요 20개국(G20) 포괄적 이행체계(IF)는 지난 9일 136개국 동의를 얻은 디지털세 관련 최종 합의안을 발표했다. 다국적 기업이 매출이 발생한 시장 소재국에 세금을 내도록 과세권을 배분하는 '필라(pillar)1'과 글로벌 법인세 최저한세율을 적용하는 '필라2'가 확정됐다. 합의에 따라 한국에서 돈을 벌면서 충분한 세금을 내지 않았던 거대 디지털 기업에 대한 과세가 가능해졌다. 반면에 삼성전자 등 국내 대기업은 세금 일부를 해외에 납부해야 한다.

합의문은 7월 공개한 디지털세 관련 합의에서 주요 쟁점에 결론을 내렸다. 과세권 배분율은 25%로 확정됐다. 합의에 참여하는 나라 대부분은 과세권을 배분 받는 입장이어서 30%를 주장했지만 한국을 포함한 선진국은 20%를 제시했다. 최종적으로는 25% 절충안으로 결정됐다.

연간 기준 매출액 200억유로(약 27조원), 이익률 10%를 충족하는 글로벌 기업이 필라1에 해당한다. 통상이익률인 10%를 초과하는 이익의 25%에 대한 세금을 각 시장 소재국에 내야 한다. 한국기업 중에서는 2020년 실적 기준 삼성전자(매출 236조원, 영업이익률 15.2%)와 SK하이닉스(매출 32조원, 영업이익률 15.7%)가 필라1의 사정권에 들어간다. 다만 삼성전자와 같은 제조업 기업은 급여와 유형자산 장부가치의 일정 비율을 과표에서 공제하는 '실질 기반 적용제외'를 적용받는다.

기재부는 기업이 해외에 디지털세를 내는 만큼 국내 법인세에서 공제하는 방안을 검토 중이다. 세부 방법은 논의가 필요하지만 외납공제처럼 세액공제 방식이 될 가능성이 높다. 정부 관계자는 “이중과세 제거 장치를 마련해 디지털세가 도입되더라도 기업의 세 부담에 미치는 영향은 중립적일 것”이라고 말했다.

필라2에서 규정하는 법인세 최저한세율은 15%로 결정됐다. 연결 매출 7억5000만유로 이상인 다국적 기업은 15%룰을 적용받는다. 이에 따라 그동안 낮은 세율을 적용받기 위해 해외 자회사를 늘리거나 아예 본사를 이전한 기업들이 큰 영향을 받을 것으로 보인다.

한국은 이미 법인세율이 최저한세율을 훨씬 상회하기 때문에 필라2에 따른 영향은 크지 않을 것으로 보인다. 정부는 국내 기업이 해외에 내야 할 세금보다 다국적 기업이 국내에 낼 세금이 더 클 것으로 예상했다. 홍남기 부총리 겸 기획재정부 장관은 지난 6일 국정감사에서 “우리 기업이 (해외에) 납부하는 것보다 국내에서 과세권을 행사하는 게 더 클 것으로 생각한다”고 말했다.

최다현기자 da2109@etnews.com