배달비 '카드깡' 업체가 난립하고 있다. 이들은 현금 확보가 어려운 소상공인을 대상으로 일정 수수료를 받고 배달 예치금을 배달대행업체에 대신 지급하지만 여신전문금융업법 위반, 탈세 소지 등 우려가 제기된다.

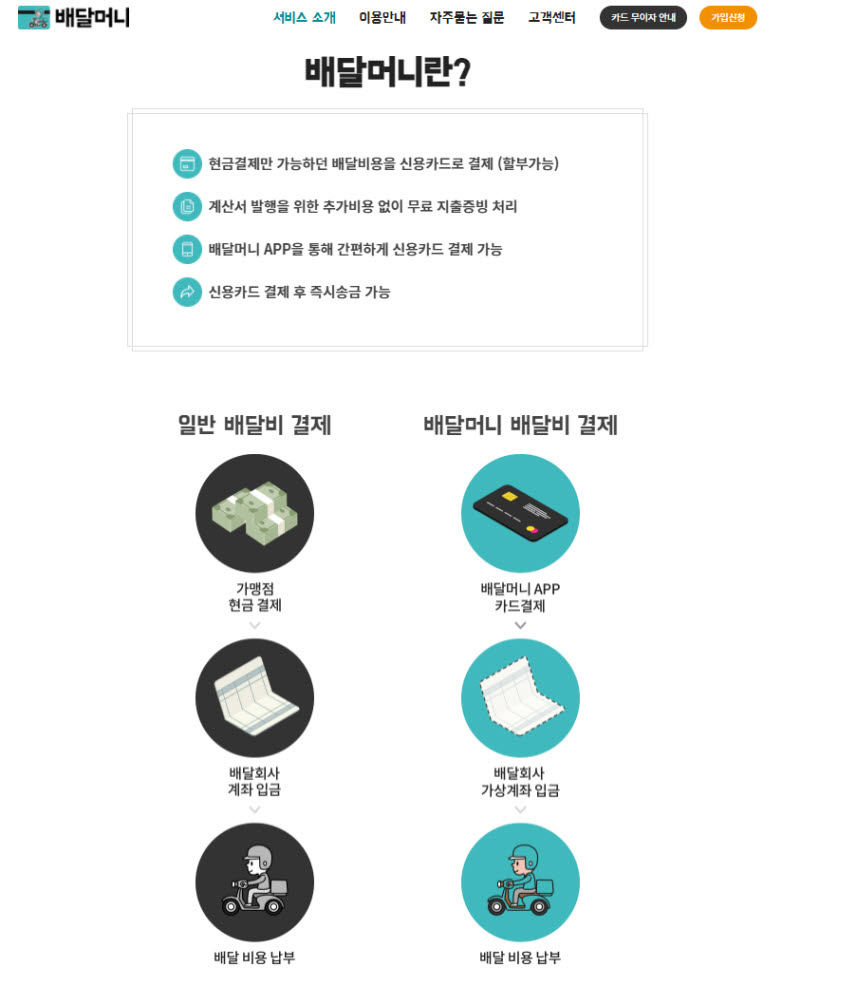

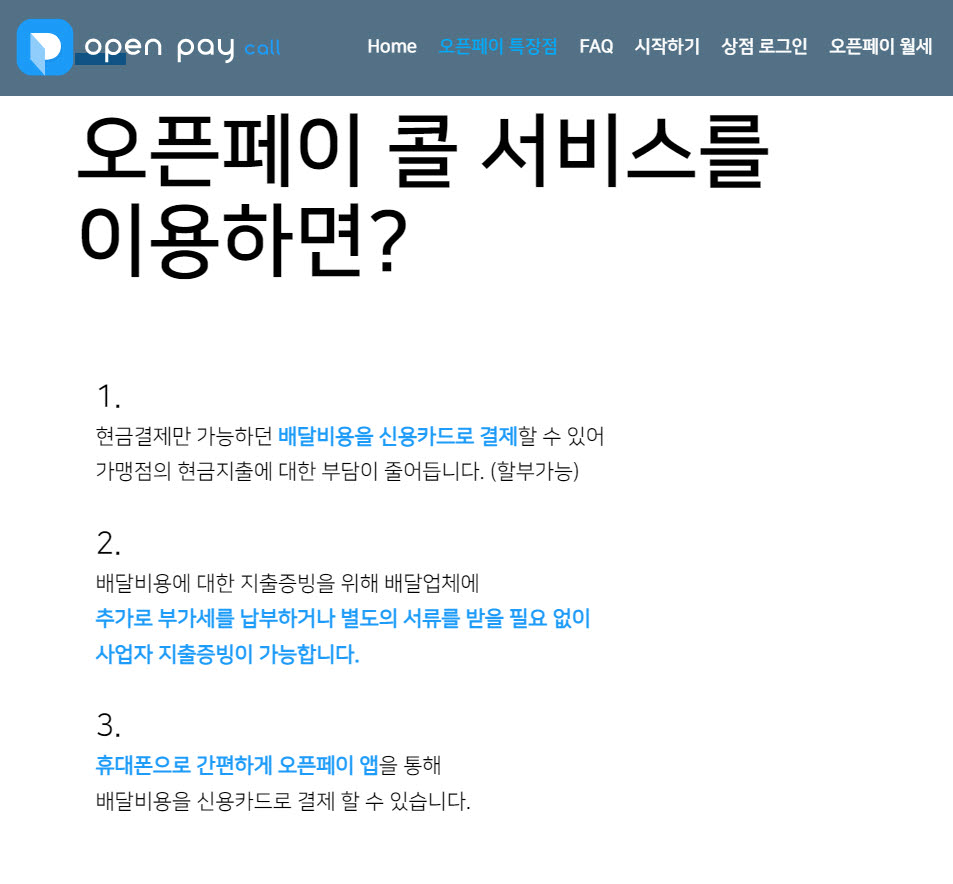

'배달머니' '오픈페이 콜' 등이 대표적인 배달비 카드깡 중개업체로 꼽힌다. 해당 업체는 식당에서 배달비를 카드로 결제하면 일정 수수료를 떼고 배달대행업체 가상계좌에 현금을 넣어 준다. 대표적인 카드깡 모델이다. 카드깡은 물품 판매 또는 용역의 제공 등을 가장해 신용카드로 자금을 융통하는 행위다. 현행 여전법 제19조 4항에 따르면 물품 판매 또는 용역의 제공 없이 신용카드에 의한 거래를 한 것으로 가장하는 행위는 불법이다.

그간 이들 업체는 신용카드 가맹점이 아니었기 때문에 금감원 조사에서 비켜나 있었다. 여전법 2조5항에 따르면 금감원은 신용카드가맹점만 조사할 수 있다. 금감원 관계자는 “가맹점이 아닐 시 금감원이 실제 거래관계를 확인하기 어려워 방송통신위원회나 수사기관에 수사를 의뢰해야 한다”면서 “서비스 중단 등을 위한 홈페이지 폐쇄 등의 조치는 방송통신위원회 권한”이라고 설명했다.

관계부처 간 합동 조사가 이뤄져야 하고, 선제 신고가 들어와야만 수사를 진행할 수 있어 사실상 이들 업체에 관리·감독이 공백 상태에 놓여 있었던 셈이다. 업계 관계자는 “5년간 이어져 온 고질적 문제이자 지속적으로 중개업체가 생겨나고 있다”면서 “최근에는 전자지급결제대행(PG)사를 끼고 해당 비즈니스 모델을 자체 운영하는 배달대행업체도 생겨나 시장 건전성이 저해되고 있다”고 지적했다.

탈세 문제도 대두되고 있다. 식당에서는 매입을 입증하기 위해 배달대행업체에 소득 계산서를 떼어 왔으나 중개업체가 중간에 들어오면서 세금을 내야 하는 주체가 하위 사업자로 전가됐다. 중개업체는 식당으로부터 받은 수수료 약 4%에 대해서만 소득 신고를 진행한다. 나머지 96%는 배달대행업체 혹은 라이더가 소득 신고를 해야 한다. 다만 배달대행업체는 중개업체로부터 현금으로 배달비 예치금을 전달받기에 탈세 사각지대가 생길 수 있다. 아울러 라이더로부터 받는 소정의 수수료인 200~300원만 실질 소득으로 계산될 수 있어 결국 라이더가 소득세를 신고해야 하는 구조다.

중소 규모 배달대행 업계는 라이더 이탈도 우려한다. 업계 관계자는 “배달원에 세금을 전가하게 된다면 라이더 수익이 드러날 수밖에 없다”면서 “이러한 구조가 지속된다면 라이더가 대규모 배달업체로 이탈할 수 있다”고 말했다.

손지혜기자 jh@etnews.com